A股冲高回落,机构观点各异

AI导读:

A股三大指数在今日交易中呈现冲高回落态势,采掘行业、商业百货等板块涨幅居前,AI芯片、半导体等板块领跌。机构观点各异,中信证券看好玻纤行业景气度,光大证券认为A股市场有望震荡反弹。此外,商务部推动家电以旧换新,微软宣布量子计算新计划引发市场关注。

A股三大指数在今日交易中呈现冲高回落态势。盘面上,采掘行业、商业百货、家电行业等板块表现强劲,盲盒经济、EDR概念、可燃冰、煤炭行业、贵金属、有色金属等板块亦位居涨幅榜前列。相比之下,AI芯片、半导体、人形机器人、IPV6、AI语料、汽车芯片、Chiplet概念、存储芯片等板块则表现不佳,领跌市场。值得注意的是,半导体行业的龙头企业寒武纪股价大幅下跌11.49%,盘中跌幅一度超过16%。

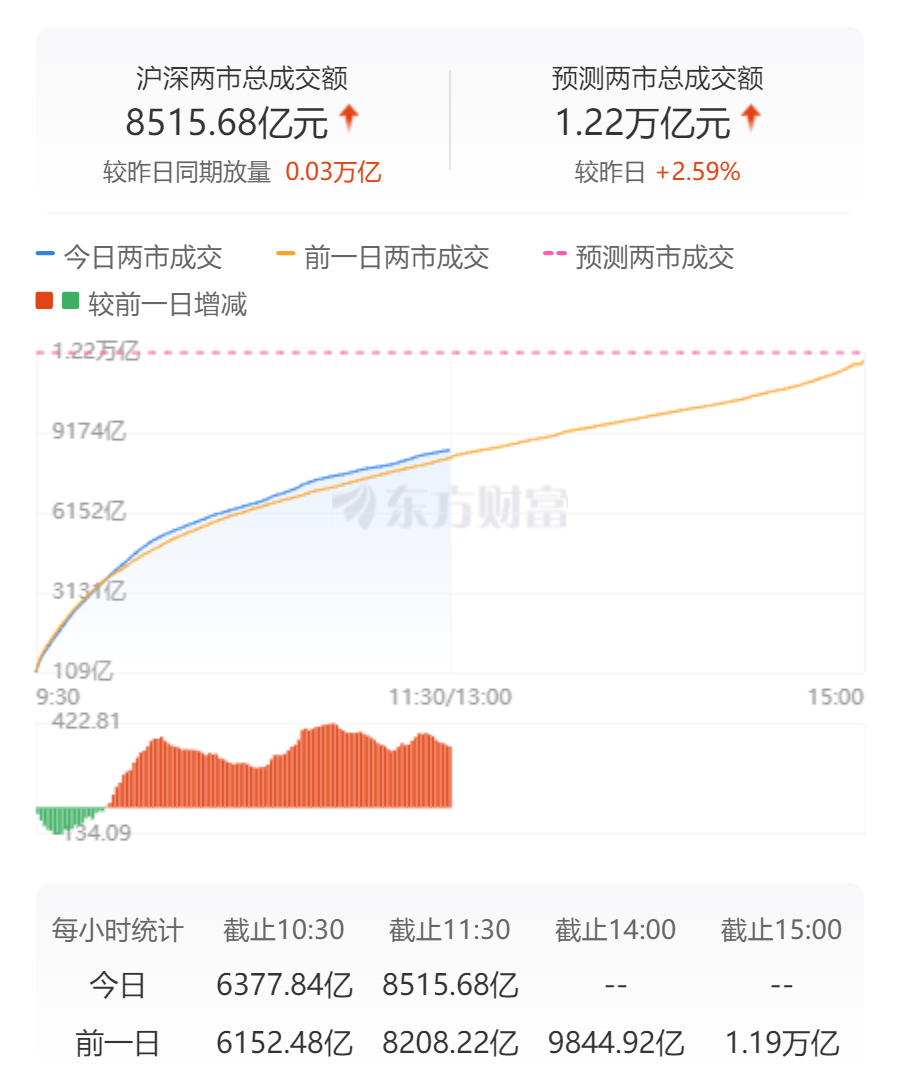

截至午间收盘,上证指数微涨0.21%,报收于3233.92点;深证成指微涨0.06%,报收于10065.76点;创业板指则微涨0.01%,报收于2038.21点。然而,科创50指数下跌1.67%,报收于961.30点;北证50指数则上涨1.26%,报收于1118.76点。全市场共有2867家个股上涨,2281家个股下跌,涨停个股达到66只。两市半日合计成交额为8516亿元。

今日要闻

据央视新闻16日报道,当地时间1月15日,美国当选总统特朗普正考虑在上任后发布行政命令,暂停执行TikTok销售或禁止法60至90天。

商务部推动家电以旧换新,高股息家电股名单出炉

昨日晚间,商务部等四部门办公厅联合发布了关于做好2025年家电以旧换新工作的通知,将对购买2级及以上能效或水效标准的冰箱、洗衣机、电视等12类家电产品的个人消费者给予补贴。家电行业以高股息资产著称,近12个月股息率达到3.27%,在31个申万行业中排名第六。统计显示,行业中12只股票的股息率超过5%,其中浙江美大、奥普科技的股息率更是超过10%。

“小红书”概念热度攀升,上市公司回应合作情况

随着“小红书”概念的持续升温,多家被列为概念股的上市公司纷纷回应与小红书的业务合作情况。对于小红书国际版下载火爆的现象,业内人士认为,虽然小红书吸引了大量关注和流量,但也面临着语言障碍、内容审核、技术支持和商业模式等挑战,如何留住用户并实现商业变现还需进一步观察。

微软宣布量子计算新计划,概念股集体暴涨

周三(1月15日)美股早盘,量子计算概念股普遍大涨。科技巨头微软在官方博客宣布2025年为“量子就绪”之年。受此消息影响,昆腾股价涨幅超过50%,Quantum Computing涨幅超过40%,其他相关概念股也普遍大涨。

机构观点

中信证券:玻纤行业景气度将持续上行

中信证券研报指出,2024年玻纤行业已度过最差时点,进入景气上行周期,企业盈利逐渐修复。预计2025年行业景气度将持续上行,粗纱、电子纱/布高端产品需求和价格具有更大的上涨空间。具备综合优势的龙头企业盈利改善趋势向好,估值提升具有空间和弹性。同时,碳纤维行业供需格局也有望在2025年开始修复。

光大证券:A股市场有望震荡反弹

光大证券指出,A股市场在昨日大涨后需要消化获利盘,导致今日出现调整。但市场情绪并未明显降温,预计消化获利盘后市场有望震荡反弹。

国泰君安:建议增持机构业务优势券商

国泰君安研报指出,预计2024年上市券商业绩增速转正,归母净利润同比增长14.03%。建议增持有望通过并购重组提升机构业务优势的券商。

华泰证券:看好电力设备投资前景

华泰证券研报指出,虽然12月发电量增速暂缓,但长期来看,电力需求增长将拉动电力设备主配网投资共振。特别是锂电和充电桩等行业的快速发展,将进一步支撑电力设备的投资需求。

中信建投:苹果新一轮创新周期已开启

中信建投研报指出,苹果在2024年迎来了CEO库克口中的“创新之年”。展望2025年及以后,在硬件端模块迭代加快和产线自动化改造持续推进的背景下,3C设备需求有望进入上行周期。

海通证券:关注航空板块投资机会

海通证券研报称,随着国际关系缓和、出入境签证等政策逐步友好,预计国际航空出行需求将进一步回暖。建议关注航空板块投资机会。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。