个人养老金制度实施满月,保险产品扩容显著

AI导读:

个人养老金制度实施满月,保险产品扩容明显,年金保险、专属商业养老保险等成为市场主流。文章分析了各类保险产品的特点和优势,以及消费者在选择缴费方式时需要考虑的因素。

个人养老金制度自2024年12月15日全面实施以来已满一个月,期间保险产品扩容显著。这一制度的全面落地不仅将税收优惠政策的实施范围扩大至全国,还进一步丰富了金融产品的种类。

随着个人养老金制度的深入推广,各类金融机构迎来了庞大的客户群和资金增量,市场竞争也愈发激烈。然而,业内普遍认为,保险与养老具有天然的契合度,保险产品给付的确定性能够充分满足客户对养老资金安全性的需求,具有不可替代的优势。

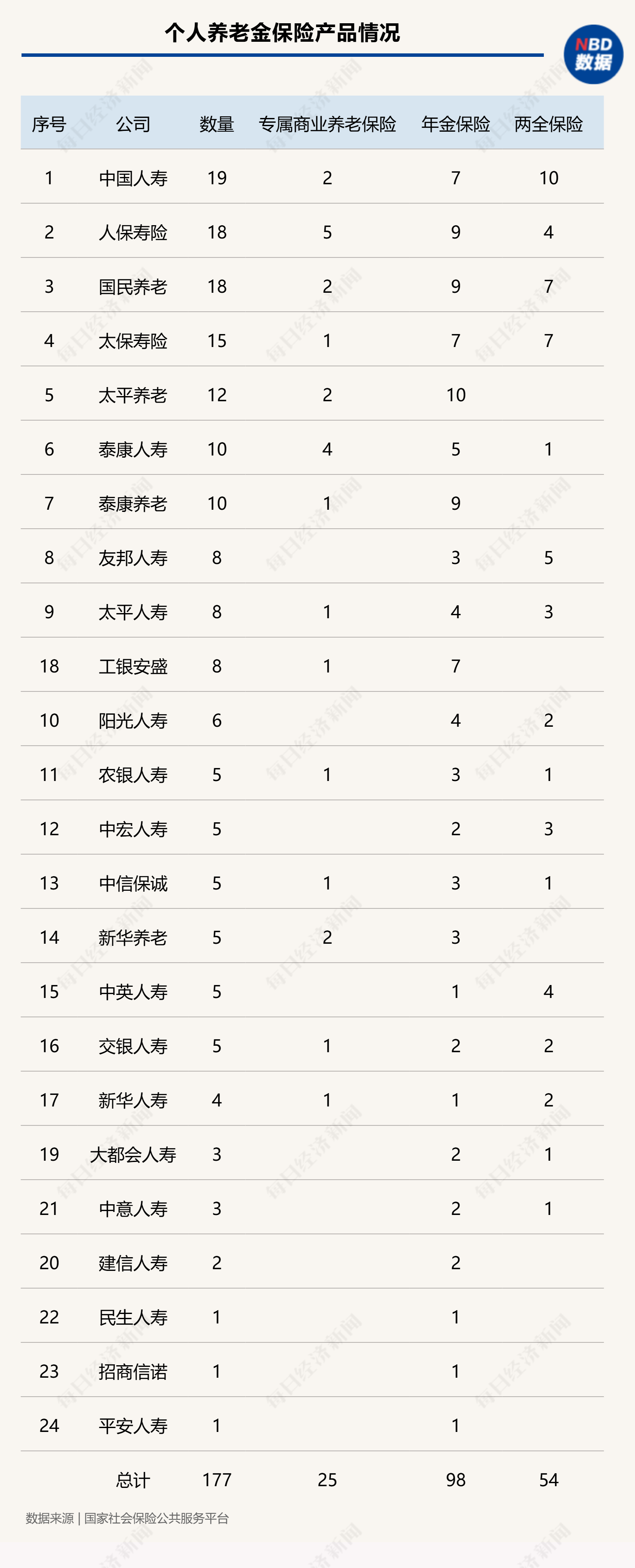

据《每日经济新闻》记者统计,截至今年1月15日,个人养老金专项产品总数已达956款,其中储蓄产品466款,基金产品287款,保险产品177款,理财产品26款。值得注意的是,保险产品的数量增长尤为明显,占比已提升至18.5%。在保险产品中,专属商业养老保险、年金保险、两全保险的数量分别为26款、97款、54款,占比分别为14.1%、55.4%、30.5%。

从市场布局来看,寿险巨头和养老险公司是推动保险产品扩容的绝对主力。其中,中国人寿、人保寿险、国民养老推出的产品数量最多,分别为19款、18款、18款。此外,多家银行系险企和外资险企也积极入局,市场参与主体呈现多元化趋势。

年金保险以其超过五成的占比成为个人养老金保险产品的主流。年金保险的特点在于,能够在规定的领取期间每年提供一笔确定的金额,并保证长期领取,期限甚至可与生命等长。以一位35岁女性为例,若她投保一款个人养老金年金保险,年缴保费12000元,选择20年缴费期间,从55岁开始领取直至88岁,保证领取34年,她共计能领取51.3万元。

资深精算师徐昱琛指出,年金险产品的设计逻辑就是为投保人提供一个确定的现金流,将领取金额、领取时间、领取期限等关键信息明确写入合同。这种特性使得年金险成为退休后稳定养老收入的重要来源,尤其适合需要长期财务规划、追求长期稳定资金来源的客户。

两全保险作为个人养老金保险产品的第二大品类,目前共有54款产品,占比三成。两全保险兼具投资和保障的双重功能,不管被保险人在保障期满时生存还是不幸身故,都可以一次性领取满期保险金或获得身故保险金。这种形态相对简单的保险产品,在退休后能为消费者提供一笔额外的养老资金。

此外,专属商业养老保险作为一种资金长期锁定、专门用于个人养老保障的保险产品,也受到了市场的广泛关注。虽然其数量在个人养老金保险产品中占比最低,但以其“保底+浮动”的收益模式和稳健的投资策略,在低利率市场环境下展现出了较强的吸引力。

在缴费方式上,个人养老金保险产品提供了趸交和期交等多种选择。然而,对于消费者而言,如何在缴费年限上做出明智的选择却是一个难题。记者注意到,无论是年金保险、两全保险还是专属商业养老保险,更短的交费期间往往能在退休时领取更多的养老金。但这也意味着丧失了资金的短期流动性,且在后续有更好产品或其他需求时无法再购买。

因此,在选择缴费方式时,消费者需要综合考虑自身的经济状况、养老需求以及市场变化等因素,做出最适合自己的决策。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。