BBA在华销量下滑,新造车势力崛起

AI导读:

奔驰和宝马在中国市场争夺豪华品牌销冠,但BBA销量均出现下滑。新造车势力崛起,传统豪华品牌面临双重压力。文章分析了BBA在华销量表现、新造车势力的围攻以及BBA的调整策略。

奔驰和宝马在公布去年中国市场成绩单时,纷纷标榜自己为“年度豪华品牌销冠”和“豪华乘用车市场销冠”,引发了一场关于国内豪华车市场销冠归属的“口水战”。然而,在自主品牌上攻与价格战的双重压力下,BBA(奔驰、宝马、奥迪)在全球销量数据中对在华的全年表现显得更为清醒,三位传统一线豪华品牌均出现了销量下滑。2022年,价格战、份额战、淘汰赛在国内车市轮番上演,凭借新能源汽车崛起的自主品牌已冲入豪华车市场,造车新势力集体“上攻”,而传统豪华车则“失守”,BBA在华的发展已进入了深水区。

在华年销呈现AB面

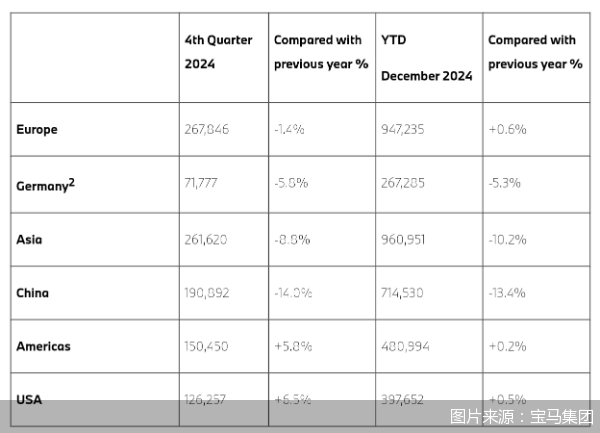

数据显示,去年宝马全球销量达245.08万辆,位居BBA之首;梅赛德斯—奔驰全球销量为198.34万辆,紧随其后;奥迪全球销量为167.12万辆,位列第三。尽管年终座次已定,但BBA均面临销量下滑的困境。其中,梅赛德斯—奔驰降幅最小,去年全球销量同比下降3%;宝马同比下滑4%,奥迪更是同比下滑达11.8%。

在全球市场表现不佳的背景下,BBA在中国市场的销量同样出现了下滑。2022年,BBA在华销量分别同比下滑6.4%、0.9%和8.4%。然而,在2023年,BBA销量有所反弹,在华销量分别同比增长1.8%、4.2%、13.5%。但具体到去年,宝马集团在华销量71.45万辆,同比下降13.4%;梅赛德斯—奔驰在华销量约71.4万辆,同比下滑7%;奥迪在华销量64.9万辆,同比下滑约10.9%。

在谈及中国市场全年表现时,BBA方面频繁提及“竞争激烈”“价格竞争”以及“自身电动车型需求减弱”等关键词。然而,与发布全球数据时表现出的“清醒”不同,BBA在针对中国市场发布的销量数据中,却呈现出一片涨势,但对于增降幅度则避而不谈。其中,梅赛德斯—奔驰将“核心豪华产品举证同比增长超6%”作为去年在华的亮点之一,宝马集团则强调BMW高性能车型获得了细分市场销量冠军。

此外,在发布去年中国市场销量时,梅赛德斯—奔驰与宝马集团均自称“销冠”。梅赛德斯—奔驰宣称“再次问鼎年度豪华品牌销量冠军”,而宝马集团则表示“BMW品牌蝉联中国豪华乘用车年度销量N0.1”。这样的表述引发了网友的广泛猜测和讨论。

新造车势力“围攻”传统豪华品牌

作为传统一线豪华品牌,BBA的合计年销量一度占据国内豪华车市场超七成份额。然而,随着中国汽车品牌的“上攻”,BBA的市场份额正被逐渐分食。数据显示,去年国内生产的高端品牌乘用车销量达到473.8万辆,同比增长2.3%。这意味着,尽管传统豪华品牌第一梯队的销量集体下滑,但并未影响国内高端品牌乘用车的整体销量成绩。

中国汽车工业协会副秘书长陈士华指出,智能化、新能源化转型给中国汽车品牌进入高端市场带来了前所未有的机遇。以问界等车型为代表的中国高端新能源品牌快速发展,推动了高端品牌乘用车和新能源汽车占比的大幅增加。近两年,中国市场的新豪华品牌进一步蚕食了BBA的市场份额。理想汽车、鸿蒙智行、蔚来、极氪、腾势等品牌销量不断攀升,纷纷瞄准豪华市场进行“上攻”。

杰兰路发布的数据显示,去年前三季度,自主品牌新车销量份额在各价格区间均有提升,其中20万—30万元、30万—50万元、50万—70万元区间车型的增长最为显著,较2021年增长达3—4倍。在中国市场竞争加剧的背景下,以BBA为首的豪华品牌也不得不加入车市价格战。然而,折扣力度加大导致豪华品牌经销商的生存空间逐渐逼近“红线”。去年以来,包括宝马、奥迪在内的多家豪华品牌旗下均有经销商退网。

中国汽车流通协会副秘书长郎学红认为,豪华品牌的价格倒挂幅度普遍达到30%,最高可达50%。当价格倒挂达到30%或40%时,经销商已无法承受。去年豪华车价格倒挂现象比较突出,经销商处于赤字经营状态。价格倒挂的根本原因是市场供需失衡。

BBA调整进行时

尽管BBA在年销数据的中国版本中“报喜不报忧”,但深知中国市场重要性的三家车企已开始对内进行深刻调整。从产品布局上来看,BBA已备足“弹药”,计划推出多款新车和新品以满足市场需求。同时,在智能化方面,BBA也进一步提速,加速推进L2+及以上级别的自动驾驶技术在中国市场的落地应用。

此外,BBA还针对在华网络布局进行了调整。北京梅赛德斯—奔驰销售服务有限公司高级执行副总裁张焱表示,今年公司将进一步优化网络布局,从规模扩张转为质效提升,与经销商共同推进低效能网点的优化合并。中国汽车流通协会专家委员会专家李颜伟指出,销量下滑意味着传统豪华品牌车企将进入收缩阶段,预计下一阶段豪华品牌将裁减人员、减少经销商网点等以应对市场变化。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。