央行数据揭示:企业贷款低迷下票据融资创新高,信贷“开门红”预期现分歧

AI导读:

央行最新数据显示,2024年12月企业贷款低迷,票据融资却创下历史新高,成为单月融资主要支撑。受访人士对“开门红”预期存在分歧,部分机构乐观,部分机构因高基数和隐债置换等因素持保守态度。

央行最新公布的金融数据揭示了2024年12月企业融资市场的微妙变化。在企业贷款相对疲软的环境下,票据融资却大放异彩,创下同期历史新高,成为当月企业部门融资的主要支撑力量。

多位受访专家指出,这一现象既反映了企业融资需求持续疲软,促使银行采取“以票充贷”的策略,也可能预示着银行为即将到来的“开门红”季度所做的信贷储备调整。因此,尽管面临挑战,不少金融机构对2025年一季度的信贷“开门红”仍持乐观态度。

然而,也有分析人士持更为谨慎的观点。他们认为,虽然银行通过短期票据融资来腾出信贷额度以备“开门红”的做法确实存在,但在高基数对比下,对大银行而言,信贷“开门红”的预期可能更加保守。相比之下,中小银行由于基数较低等因素,可能展现出更为乐观的态度。此外,隐性债务置换对2025年的信贷增长也将产生显著影响。

票据融资单月创历史新高

根据央行1月14日披露的数据,2024年12月人民币贷款新增9900亿元,同比少增1800亿元,存量同比增速为7.6%,较前一个月回落0.1个百分点。在信贷结构中,居民和非银金融机构的贷款同比多增,而企业贷款则同比少增。

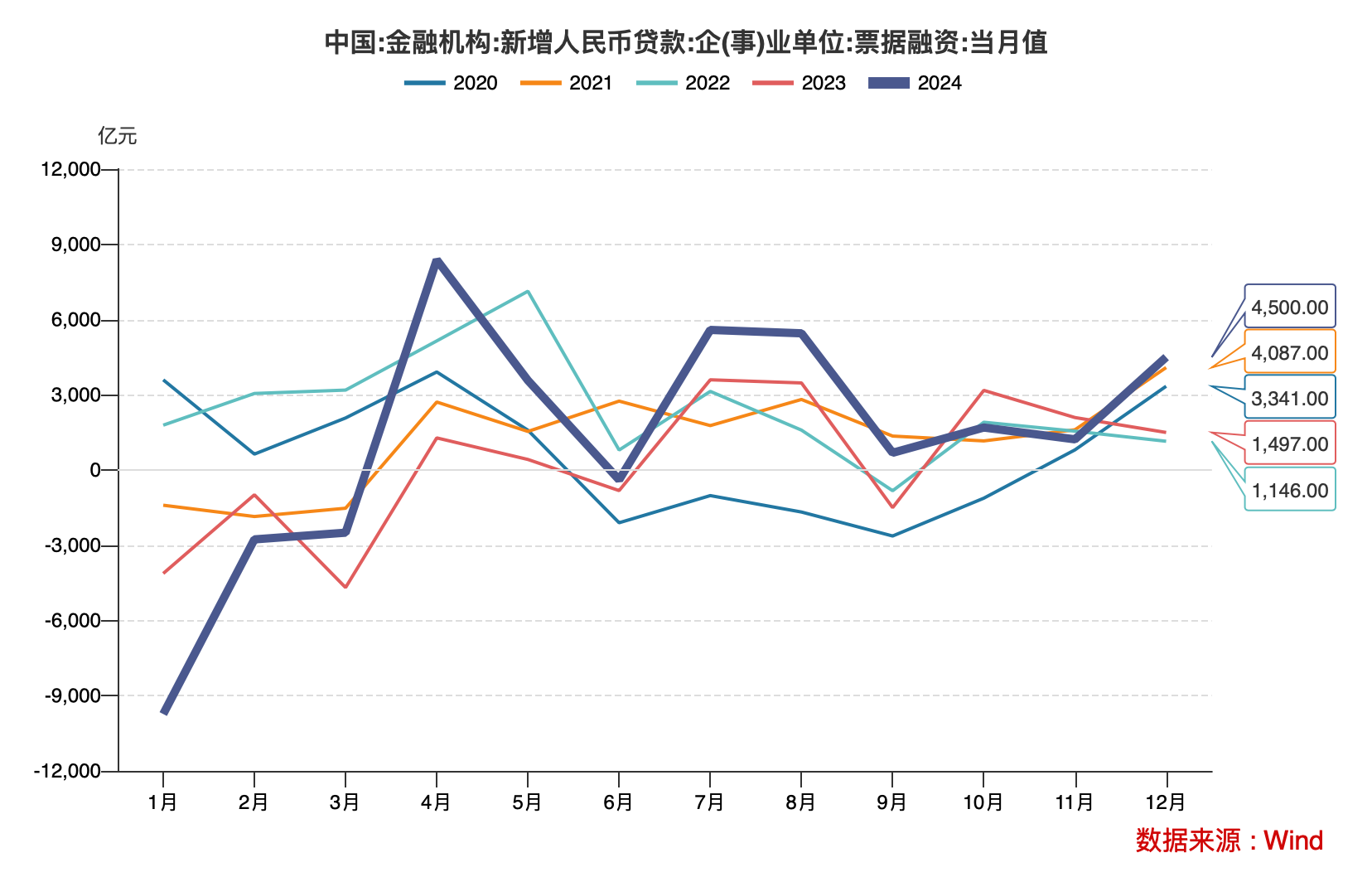

值得注意的是,在企业中长期贷款大幅少增的背景下,票据融资却大幅放量,成为企业部门单月信贷融资的绝对主力。数据显示,2024年12月,企(事)业单位贷款增加4900亿元,同比少增4016亿元。其中,票据融资增加4500亿元,同比多增3003亿元,环比多增3277亿元,这一规模远超历史同期水平。

Wind数据显示,2020年至2023年12月的票据融资规模分别为3341亿元、4087亿元、1146亿元和1497亿元,相比之下,2024年12月的票据融资规模达到了前所未有的高度。

事实上,由于信贷需求复苏缓慢,2024年银行“以票充贷”的现象并不罕见,市场对此已有预期。去年12月底,国股半年期票据转贴现利率一度跌破0.6%的关口,创下新低;而3M期品种的转贴现利率则在11月中旬后再次逼近零利率,降至0.01%,随后出现低位反弹。这被市场解读为当月信贷需求依然不足,特别是在年底和“开门红”准备期间,“以票充贷”的需求量较大。

对于2024年最后一个月实体企业贷款低迷的现象,业内人士认为原因更为复杂,包括年末信贷投放习惯性后置以备“开门红”、化债期间城投贷款集中偿还、政策传导和效果显现需要时间、年末不良贷款核销处置力度加大等。而对于票据融资大幅放量,有机构认为其背后的逻辑与以往月份有所不同。

广发证券资深宏观分析师钟林楠表示:“逻辑上讲,票据资产的利率偏低,银行投资票据资产不利于稳定息差;然而,2024年12月票据融资规模多增,可能包含了政策的积极推动,即政策希望银行加大货币信贷投放力度,银行通过买入票据来实现这一目标,从而将企业中长期贷款等项目储备置换,延迟至2025年一季度投放。”

有券商研究人士指出:“通过多投1个月期等短期票据,以此腾出额度将信贷投放后置,为‘开门红’做项目储备,也是有可能的。”但也有机构人士强调,这一方面表明银行在为“开门红”做准备的同时,也在积极响应加大信贷投放的政策要求;但另一方面也反映出信贷总需求的恢复并没有那么快。

此外,还有股份行人士表示,由于资本占用和拨备要求更低,部分银行对票据业务表现出浓厚兴趣。数据显示,2024年12月未贴现银行承兑汇票减少1331亿元,同比少减534亿元。钟林楠认为,考虑到有4500亿元票据被贴现至表内,这一表现并不差,银行开票规模在12月份应有明显放量,这可能与票据利率处于低位、银行基于存贷款规模加大了票据业务发力等因素有关。

“开门红”乐观预期中的分歧

2024年四季度货币政策委员会例会强调要“引导金融机构加大货币信贷投放力度”。在1月14日的国新办新闻发布会上,央行有关部门负责人也提到要“引导金融机构加大信贷资源投入和优化信贷结构”。

钟林楠认为,票据融资的放量可能代表了政策对信贷总量更积极的态度。以往的信用扩张周期都是以短贷和票据融资扩张为开端,然后随着实际融资需求的修复达到高点。因此,2025年一季度信贷出现“开门红”的概率在上升。

光大证券金融行业首席分析师王一峰也预测,1月“开门红”的强度不会弱,但受隐债偿还、春节假期等因素扰动,读数层面能否同比多增存在不确定性。他表示,需求不足的情况目前尚未出现实质性改变,叠加市场降息预期相对充分,在“早投放、早收益”的原则下,各家银行对于年初融资项目的争揽强度较大。

然而,考虑到2023年和2024年开年信贷投放前置带来的高基数以及隐性债务置换的影响,也有机构人士对今年“开门红”持谨慎乐观态度。华源证券固收首席分析师廖志明认为,在隐性债务置换之下,2025年新增贷款可能同比少增,但政府债券净融资预计将持续扩大,因此社融增量预计将达到32.4万亿元左右。

中金公司报告预测,2025年1月“信贷开门红”新增贷款规模可能达到4.5万亿~5万亿元,与2024年初接近或略降,但单月信贷新增规模有望排名历史前三。回顾2024年1月和2023年1月,单月新增人民币贷款规模分别为4.92万亿元和4.9万亿元,同比均多增近万亿元。

中金公司银行业分析师林英奇指出,由于2023年和2024年1月四大行信贷“靠前发力”,单月投放规模超过2万亿元,远高于2020~2022年1万亿~1.4万亿元的规模,因此在高基数下,2025年实现同比多增有一定难度。相比之下,中小银行受经营区域经济景气度等因素影响,2024年基数不高,部分中小银行“开门红”情况可能更加积极,一季度信贷有望实现同比持平或多增。

同时,他还提到了其他几个需要关注的因素。一是票据利率在2025年1月初出现下行,反映实体信贷需求仍未完全恢复,预计本月票据贴现规模可能高于去年同期;二是今年春节较早,1月工作日天数少于去年,也可能对数据形成干扰。不过,他也强调,预计1月新增信贷投向将以基建、高技术制造业、绿色贷款等对公贷款为主,“十四五”计划“收官”也可能带来一定的信贷需求。

前述银行人士还提到,缺乏负债可能进一步影响银行的资产配置。数据显示,2024年12月人民币存款同比减少1.4万亿元,同比多减1.5万亿元,其中非银存款减少3.2万亿元,同比多减2.6万亿元,成为主要拖累项。业内人士普遍认为,非银存款大幅少增的主要原因是12月起非银同业活期存款纳入利率自律管理机制,加上理财季节性回表,后续仍有流出压力。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。