金融数据概览、债市回暖及融创中国债务危机

AI导读:

本文概述了央行发布的2024年12月金融统计数据,分析了债市回暖趋势及收益率曲线变化,并关注了融创中国因债务问题收到的清盘呈请及其债务重组进展。

(数据来源:Choice数据)

1、2024年12月金融数据概览

(数据来源:光大证券研究所)

证券时报讯:央行最新发布的2024年金融统计数据显示,12月末,广义货币(M2)余额达到313.53万亿元,同比增长7.3%,显示出稳健的货币供应增长态势。狭义货币(M1)余额为67.1万亿元,同比下降1.4%,而流通中货币(M0)余额则达到12.82万亿元,同比增长13%,全年净投放现金1.47万亿元。贷款方面,本外币贷款余额为259.58万亿元,同比增长7.2%,其中人民币贷款余额255.68万亿元,同比增长7.6%,全年新增贷款18.09万亿元。存款方面,本外币存款余额为308.38万亿元,同比增长6.4%,其中人民币存款余额302.25万亿元,同比增长6.3%,全年新增存款17.99万亿元。此外,社会融资规模存量达到408.34万亿元,同比增长8%,全年增量累计为32.26万亿元。

人民银行货币政策司司长邹澜表示:国债作为安全资产,虽然持有到期无信用风险,但受市场预期利率变动影响,二级市场交易价格波动较大,投资国债需谨慎。

国家外汇管理局副局长李斌指出:2024年前三季度我国经常账户顺差占GDP比重合理,四季度仍将保持合理增长,国际收支总体平衡格局不变,人民币汇率有条件保持稳定。

人民银行调查统计司负责人张文红透露:修订后的M1数据与经济增长指标相关性增强,稳定性改善,将于2025年1月起按新口径统计并公布M1数据。

某券商固收首席分析师观点:国债无信用风险但面临利率风险,公众投资者认识不足;国债收益率有时受市场供求影响偏离基本面;需警惕国债利率上行风险,人民银行正采取措施阻断风险累积。

2、债市回暖趋势分析

(数据来源:Choice数据)

长江证券固收首席分析师赵增辉分析:当前收益率曲线进一步下行的阻力主要来自短端,但资金面继续收敛向上的可能性较低,预计Q1央行降准落地概率较高,降准后资金价格回落,短端国债或重回下行通道,带动长端下行。

中邮证券固收首席分析师梁伟超预测:春节后,债市将经历宽松修复和止盈调整阶段,长端利率可能先因流动性宽松预期修复而下行,若后续2月降息落地,债市或面临止盈调整。

东方证券固收首席分析师齐晟认为:随着年初供给压力减少、汇率压力加大等因素,央行新工具使用或放缓,但为应对资金面季节性压力,逆回购市场投放将维持稳定。预计DR007-1年期国债和10年期-1年期国债利差将继续收窄,收益率曲线继续平坦化运行。

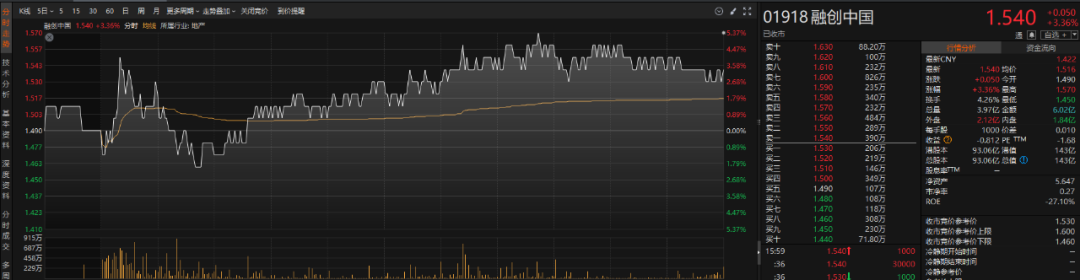

3、融创中国债务危机进展

(数据来源:Choice数据)

21世纪经济报道:临近年关,融创中国董事长孙宏斌遭遇新挑战。因未能偿还3000万美元本金及应计利息,融创收到中国信达(香港)提出的清盘呈请,该呈请已被香港高等法院受理。投资者担忧情绪加剧,融创股价当日大跌25.71%,市值缩水至约120亿港元。融创方面表示将坚决反对呈请并采取必要行动保障合法权利。

汇生国际资本总裁黄立冲分析称,债权人提出清盘申请或为一种施压策略,迫使融创就债务重组或偿还条件进行谈判。当前融创正处于债务二次重组的关键阶段,自救之路依然艰难。

长江商报报道:融创已公布总额约154亿元的境内债务重组方案,包括多种方式。自方案公布以来,已有部分债券通过重组方案,但仍有部分债券未审议通过。业内人士指出,融创在完成债务重组后再度面临清盘呈请和新一轮债务重组,表明出险房企在获取时间窗口后,需尽快恢复正常经营,改善现状。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。