中国融资结构新变化:政府债崛起,对公信贷重回强势

AI导读:

中国人民银行数据显示,2024年中国社会融资规模增量减少,信贷增长放缓,政府债占比快速上升,对公信贷重回强势。这些变化表明中国融资结构正在经历深刻变革。

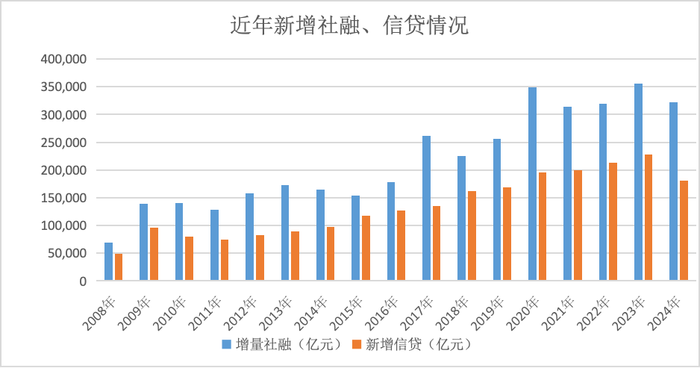

中国融资结构正经历深刻变革。据中国人民银行1月14日披露的数据,2024年全年社会融资规模增量总计达到32.26万亿元,同比减少了3.32万亿元;与此同时,全年人民币贷款增加额达到18.09万亿元,亦同比减少了4.66万亿元。从长期趋势来看,这是新增社融三年来首次出现同比少增的现象,而新增信贷则是13年来首次出现同比少增。

分析指出,新增社融的同比减少主要归因于信贷增长的放缓,而信贷增长放缓则主要由有效需求不足导致。此外,2024年信贷增长放缓还受到手工补息整改、地方债置换、贷款核销等技术性因素的影响,但这些调整使得金融总量数据更加真实可靠。

从结构上来看,信贷仍然是社融的第一大组成部分,但政府债的占比正在迅速上升。在信贷方面,零售信贷的占比大幅下滑,而对公信贷则重新展现出强劲势头。鉴于有效需求不足的现状,未来一段时间内,政府部门预计将继续成为加杠杆的主要力量,这种融资结构或将持续存在。

社融方面,政府债崛起,信贷占比下降。

相较于广义货币M2,社融的出现时间较晚。直到2011年,社融才开始被纳入政府工作报告,并在2016年设置了量化目标。在排序上,广义货币M2位于社融之前。2023年底的中央经济工作会议强调,要使社融和M2与经济增长和价格水平的预期目标相匹配。中央财办有关负责人解读称,由于社融指标与经济增长的关系更为紧密,因此将其排在M2之前。

从统计口径来看,社融排除了金融体系内部的资金往来,纯粹反映了金融体系对实体经济的资金支持;而M2则包括企业和个人的存款,以及非存款类金融机构的存款。因此,社融与实体经济的关系相较于M2更为直接。

央行发布的数据显示,初步统计2024年末社融存量为408.34万亿元,同比增长8%;从增量来看,全年社融增量累计为32.26万亿元,比上年减少3.32万亿元。

根据政府工作报告的安排,2024年经济增速目标设定为5%左右,价格水平预期目标为3%(CPI)。8%的社融存量增速与经济增长和价格水平的预期目标基本相匹配。“总体上看,2024年社会融资规模保持了合理增长,有力支持了实体经济的恢复向好。”央行调查统计司负责人张文红1月14日在国新办发布会上表示。

业内专家指出,随着我国经济结构加速转型升级,在金融存量规模已经较大、有效信贷需求偏弱的大背景下,综合反映实体经济通过各种渠道获得融资支持的社融增速保持平稳,展现出了一定的韧性。

从增量角度来看,新增社融三年来首次出现同比少增。上一次社融少增发生在2021年,主要原因是政府债净融资回落:为了应对疫情冲击,2020年赤字和专项债规模大幅提升,同时发行了万亿特别国债,而到了2021年,赤字和专项债规模下降,也不再发行特别国债。

2024年新增社融回落的主要原因是新增信贷回落,但政府债仍然保持多增态势。Wind数据显示,2024年政府债券净融资额为11.3万亿元,创历史同期最高水平,同比多增1.7万亿元,而社融口径下的新增信贷为17万亿元,同比少增5万亿元。

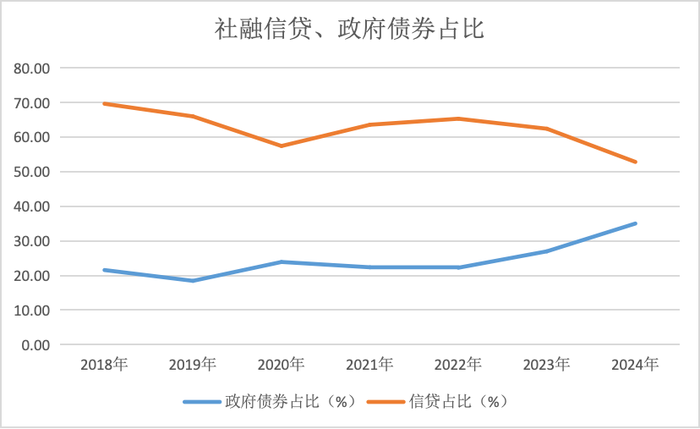

中国金融体系以间接融资为主,传统信贷类业务占比较大。从社融结构来看,过去信贷占社融的比重约为七成左右,但2024年“一增一减”后,信贷占社融的比重已接近五成,创下新低,而政府债占比则升至35%,创下新高。

在“实施更加积极的财政政策”的要求下,2025年政府债净融资或达到15万亿元,尽管规模可能仍低于信贷增量,但两者之间的差距正在缩小。市场分析认为,为应对需求不足的问题,未来一段时间内政府将成为加杠杆的主要力量,政府债净融资将继续大规模增加,再叠加信贷增长乏力的现状,未来政府债净融资可能会超过社融,成为支撑经济增长的核心力量。

信贷:对公业务重拾强势,零售业务失速

2009年中国“四万亿”刺激政策落地后,信贷规模大幅增长。央行数据显示,2009年新增信贷规模为9.6万亿元,相比2008年几乎翻了一番。2010年、2011年连续两年回落,但自2012年起,信贷投放规模持续同比多增,至2023年达到22.75万亿元。

然而,这一连续多增的趋势在2024年按下了“暂停键”,一个重要原因是有效信贷需求不足。“过去我国贷款需求相对旺盛,信贷增长放缓主要是受供给侧约束,现在贷款需求指数和贷款增速同向下降,表明信贷增长从供给侧约束转向了需求侧约束。”前述业内专家表示。

“不是我们不愿意放贷,而是市场需求不足。”一位股份行资产负债部人士坦言,“我们的策略是先压降票据等低收益资产,尽量保证贷款规模,但由于市场需求不足,贷款要保持增长也面临困难。”

贷款下降还受到手工补息整改、地方债置换、贷款核销增加等因素的影响。当前金融数据统计发布中的新增信贷为增量数据(期末贷款余额-期初贷款余额),地方债置换、贷款核销会导致期末余额下降,进而拉低信贷读数。例如,去年11月至12月发行了两万亿置换债,部分用于置换城投公司贷款,导致11月、12月对公贷款同比少增。

手工补息整改源于去年4月市场利率定价自律机制发布的《关于禁止通过手工补息高息揽储、维护存款市场竞争秩序的倡议》。该倡议提出,银行应将手工补息纳入监测管理范围,严禁通过事前承诺、到期手工补付息等方式,变相突破存款利率授权要求或自律上限。受此影响,部分虚增的存贷款被“挤掉”,新增信贷规模因此回落。

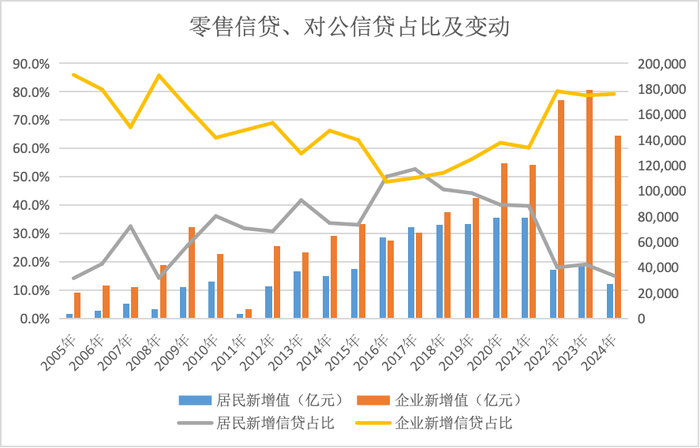

从结构上看,银行信贷业务主要分为对公和零售两大类,分别向企业和居民发放贷款。对公贷款单笔体量大,容易上量,但也容易出风险;零售贷款客户分散,有助于分散风险,主要以住房按揭贷款为主。

早些年,企业部门是加杠杆的主要力量,金融机构对公贷款占比较大。2006年对公新增信贷占比高达86%。此后,随着银行对零售业务的重视及房地产市场的发展,零售信贷占比逐步提升。2016年房价大涨后,一二线城市房价高达数百万甚至上千万元,一笔按揭贷款的规模可能超过一些中小企业单笔贷款额度,且风险低、利率高,因此按揭贷款更受银行青睐。

央行数据显示,2017年零售贷款增量超过7万亿元,占比高达52.7%,超过对公贷款。然而,转折点已悄然到来。随着房地产市场调整和居民收入预期走弱,2022年零售贷款增长放缓,2024年增量仅为2.7万亿元,占比回落至15%,而对公贷款增量占比则增至八成。

“虽然零售贷款也有一定需求,但需求相对较小。最近几年支撑银行贷款投放的主要是对公贷款,对公贷款也是监管政策的主要发力点。”前述股份行资产负债部人士表示。

其背景是,监管部门通过结构性货币政策工具支持薄弱环节和重点领域,如绿色金融、普惠金融等,而这些客户主要是对公客户。央行货币政策司司长邹澜1月14日在国新办发布会上表示,人民银行还将进一步完善顶层制度设计,制定做好金融“五篇大文章”指导意见,聚焦重点领域和薄弱环节细化政策举措,全面提升金融服务实体经济的质效。

随着零售金融进入调整期,加之政策的强力引导,各家银行在对公领域的竞争也将更加激烈。招行行长王良去年9月在业绩会上表示,招商银行过去资源有限,以零售战略为主,对公司业务相对而言投入不足,现在要打造公司业务的差异化竞争能力。在业内,招行以零售业务见长,被称为“零售之王”。

同月,浦发银行副行长康杰谈到对公业务发展时表示,从专业细分角度,浦发银行将整个对公前台由原来的部门细分成了9个部门,坚定不移地要把“对公之王”的基因激活和复活。

(文章来源:界面新闻,有删改)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。