2024国内动力电池装车量排名出炉:宁德时代领先,比亚迪市占率下滑

AI导读:

2024年国内动力电池装车量排名发布,宁德时代稳居榜首,市占率增长;比亚迪紧随其后,但市占率有所下滑。磷酸铁锂电池市占率持续上升,成为市场主流。

2024年度国内动力电池装车量排行榜单正式揭晓,宁德时代(300750.SZ)与比亚迪(002594.SZ)之间的市场地位差距进一步拉大。1月13日,中国汽车动力电池产业创新联盟发布最新数据,揭示了这一行业动态。

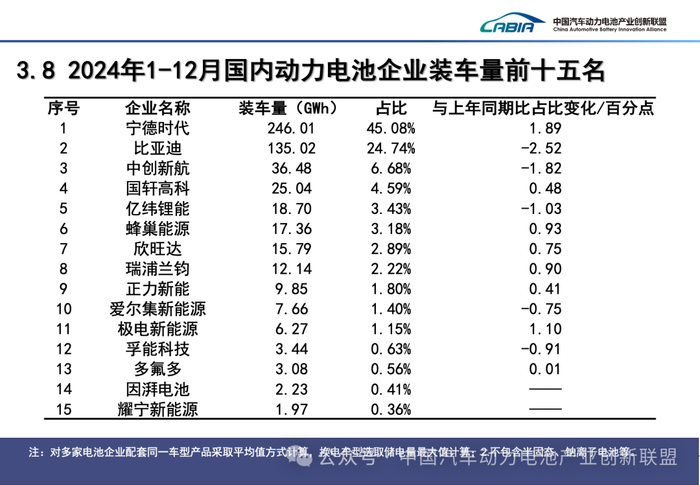

数据显示,宁德时代在2024年以246.01 GWh的装车量傲视群雄,市占率高达45.08%,较2023年增长了1.89个百分点。而比亚迪则以135.02 GWh的装车量位居次席,市场份额为24.74%,但较上一年度下滑了2.52个百分点。

这一变化导致了两家公司市占率差距的显著扩大,2024年差距达到20.34个百分点,相较于前几年连续缩小的趋势,这一变化尤为引人注目。从2021年至2023年,比亚迪与宁德时代的市占率差距一度从35.9%缩小至15.9%,但2024年这一趋势被逆转。

比亚迪的动力电池主要供应给自家电动汽车。根据比亚迪发布的2024年产销数据,该公司去年新能源汽车产量达到430万辆,同比增长41.34%,其中99%为乘用车。值得注意的是,比亚迪去年插电式混合动力乘用车的比重显著上升,超过了纯电动车型,占比接近六成。由于插电式混合动力乘用车的动力电池装车电量相对较低,这可能是导致比亚迪动力电池市占率下滑的原因之一。

尽管比亚迪在插电式混合动力乘用车领域的单月动力电池装车量一度超越宁德时代,但全年来看,宁德时代仍占据领先地位。比亚迪去年插电式混合动力乘用车的动力电池装车量为38.52 GWh,市占率32.42%,位列第二。

图片来源:中国汽车动力电池产业创新联盟

中创新航(03931.HK)以36.48 GWh的装车量位列第三,市占率为6.68%,同比下滑1.82个百分点。国轩高科(002074.SZ)和亿纬锂能(300014.SZ)分别以4.59%和3.43%的市场份额位列第四和第五名,前者市占率同比上升,后者则有所下滑。

蜂巢能源、欣旺达(300207.SZ)、瑞浦兰钧(00666.HK)、正力新能、LG新能源等企业分别位列第六至第十名。除LG新能源外,其他企业的市占率均有所提升。

2024年全年,国内动力电池累计装车量达到548.4 GWh,同比增长41.5%。其中,磷酸铁锂电池累计装车量409 GWh,市占率高达74.6%,同比增长56.7%;三元电池累计装车量139 GWh,占总装车量的25.3%,同比增长10.2%。磷酸铁锂电池单月市占率在12月创下历史新高,达到80.9%。

磷酸铁锂电池凭借其安全性和成本等优势,自2021年7月起超越三元电池,成为国内动力电池市场的主流。随着全球新能源汽车市场对性价比的重视程度提升,海外动力电池市场也开始向磷酸铁锂电池技术路线倾斜。特斯拉、大众、奔驰、宝马等海外车企计划扩大磷酸铁锂电池的装配份额,而LG新能源、三星SDI、SK On及ACC等海外电池生产商也开始布局磷酸铁锂电池。

目前,磷酸铁锂电池市场主要由中国电池企业主导。全球超过90%的磷酸铁锂电池产能来自中国,韩国研究机构SNE Research预测,中国企业将在未来一段时间内继续保持对磷酸铁锂电池的统治地位。

图片来源:中国汽车动力电池产业创新联盟

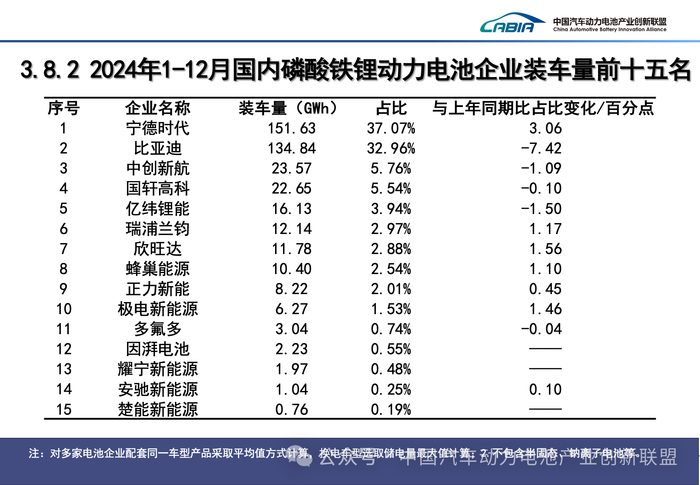

在磷酸铁锂电池领域,宁德时代以151.63 GWh的装车量位居榜首,市占率达到37.07%,同比提升3.06个百分点。比亚迪紧随其后,装车量为134.84 GWh,但市占率同比下滑超过7个百分点,至32.96%。而在三元电池领域,宁德时代同样以94.38 GWh的装车量占据领先地位,市占率高达69.23%。

此外,2024年中国动力电池和其他电池出口保持增长态势,累计出口量为197.1 GWh,同比增长29.2%。其中,动力电池出口量为133.7 GWh,占总出口量的67.8%,同比增长5%;其他电池(主要为储能电池)出口量为63.4 GWh,占总出口量的32.2%,同比增长高达151.6%。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。