国债市场波动后趋稳,央行详解货币政策新动向

AI导读:

央行货币政策司司长邹澜回应国债二级市场买入操作,旨在避免市场波动。国债期货收盘多数上涨,银行间主要利率债收益率多数翻红。央行将综合施策降低融资成本,扩展利率政策空间。公开市场方面,央行开展逆回购操作保持流动性充裕。资金面趋紧,Shibor短端品种上行。

央行货币政策司司长邹澜今日在国新办发布会上回应,暂停国债二级市场买入操作旨在避免影响投资者配置需求、加剧市场供需矛盾及波动。此举后,下午银行间流动性转松,国债活跃券多数呈现上涨态势。具体市场表现如下:

国债期货市场收盘时,多数合约价格上涨。其中,30年期主力合约微跌0.06%,而10年期、5年期和2年期主力合约分别上涨0.13%、0.2%和0.12%。

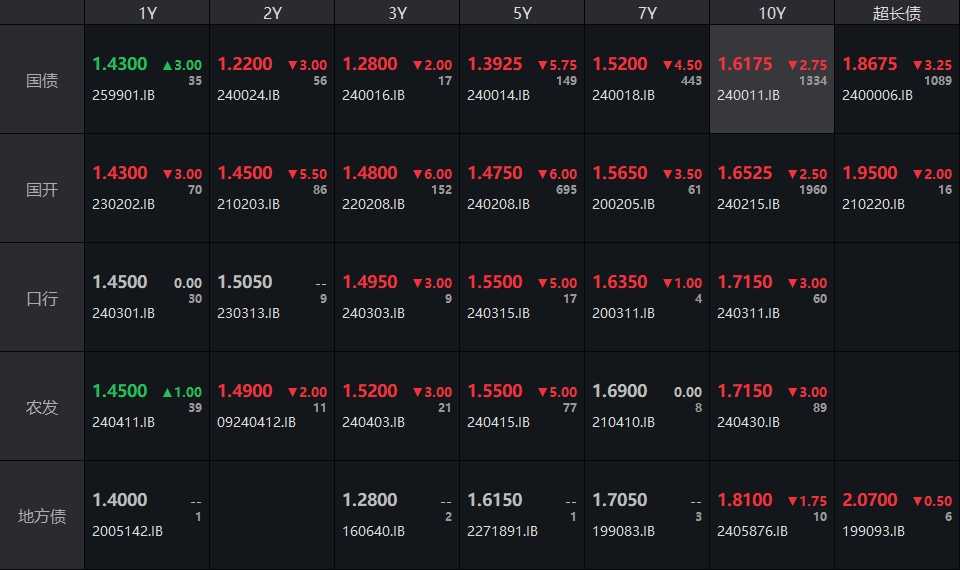

银行间主要利率债收益率同样多数翻红,具体来看,10年期国债活跃券240011收益率报1.6175%,30年期国债活跃券2400006收益率报1.8675%,10年期国开活跃券240215收益率报1.6525%。

(资料来源:WIND,财联社整理)

业内人士分析指出,上午时段由于银行与非银资金价格高企,叠加权益市场走强,债市情绪受到压制。然而,下午两点半左右,大行融出资金有效缓解了流动性紧张,债市情绪逐渐企稳。国债期货收盘后,国新办新闻发布会释放了多项债市利好信号,经过近一周的调整,债市空间得到拓展,国债活跃券收益率因此翻红。

人民银行副行长宣昌能在发布会上进一步表示,为实现社会综合融资成本下降的目标,人民银行将采取综合措施,拓展利率政策空间。具体措施包括:一是继续强化利率政策执行,降低银行整体负债成本,缓解净息差压力,平衡银行业负债表健康性与实体经济融资成本之间的关系;二是兼顾内外平衡,保持人民币汇率在合理均衡水平上的基本稳定;三是加快补充银行资本金,财政部已明确通过发行特别国债支持大型银行补充资本,地方政府专项债也是中小银行资本金的重要补充渠道。

邹澜司长还指出,经济预期的好转将最终反映到国债收益率水平中。国债作为无信用风险的安全资产,其长期票面利率固定,市场预期的利率变动会导致二级市场交易价格波动。鉴于中国债券市场发展历程较短,部分投资者和管理者可能不熟悉政府债券高回报背后的市场价格风险,人民银行因此加强了宏观审慎管理,多次提示风险,并在一级市场发行较少的时间段内暂停二级市场买入操作,转而使用其他工具投放流动性,以保障市场稳定长远发展。

公开市场操作方面,央行公告称,为保持银行体系流动性充裕,于1月14日以固定利率、数量招标方式开展了550亿元7天期逆回购操作,操作利率为1.50%。Wind数据显示,当日有71亿元逆回购到期。此外,财政部与央行还进行了2个月期2025年中央国库现金管理商业银行定期存款招投标,中标总量为1200亿元,中标利率为2.15%,较上次操作中标利率有所下降。

(数据来源:WIND,财联社整理)

资金面方面,Shibor短端品种集体上行,隔夜品种上行14.2BP报1.965%,创2024年6月以来新高;7天期上行20.2BP报2.162%,创2023年11月以来新高;14天期上行29.6BP报2.212%,创2024年3月以来新高;1个月期上行1.3BP报1.662%。银行间回购定盘利率及银银间回购定盘利率均全线上涨,显示出资金面趋紧态势。

一级市场方面,国家开发银行发行的一期金融债25国开05(增发3)期限10年,中标利率1.6194%,全场倍数2.18,边际倍数1.11,市场需求旺盛。

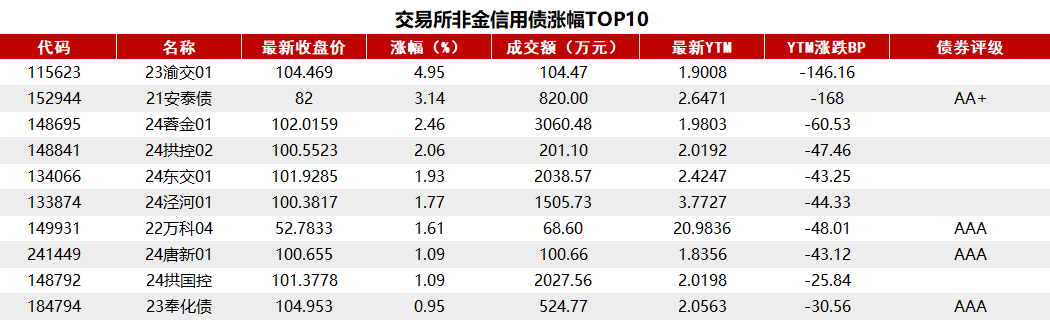

交易所市场非金信用债方面,涨幅排行前五的分别是23渝交01、21安泰债、24蓉金01、24拱控02和24东交01;跌幅排行前五的则是H1碧地02、22万科05、22万科02、20万科02和20万科04。

存单方面,今日3个月期国股存单需求较好,利率在1.71%-1.92%之间,较前一日上行22bp;1年期国股存单利率报在1.66%-1.72%之间,较前一日上行3bp。AAA级存单方面,9个月期成交利率为1.71%,1年期成交利率同样为1.71%。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。