公募基金佣金改革前券商分仓佣金收入大洗牌

AI导读:

公募基金佣金改革前,券商分仓佣金收入普遍下滑,头部券商佣金收入降幅超20%,前五座次大洗牌。部分中小券商紧抓变革机遇,分仓佣金收入实现突破。卖方研究加速转型,以应对公募基金行业费率改革的推进。

作为公募基金佣金改革前的最终数据披露,本次券业分仓佣金收入情况备受市场瞩目。

根据天相投顾的最新数据,2024年上半年,公募基金股票交易量显著下滑,总量为9.46万亿元,与去年同期相比下降了25.1%。受此影响,券商的分仓佣金收入也随之大幅缩水。统计显示,今年上半年,99家券商共获得基金分仓佣金66.18亿元,同比降幅高达30.59%。

从具体数据来看,今年上半年,券商分仓佣金收入普遍呈现下滑趋势,其中头部券商的佣金收入下滑尤为明显,普遍超过20%。与此同时,券商研究所的排名也发生了重大变化,部分中小券商在分仓佣金方面实现了突破。

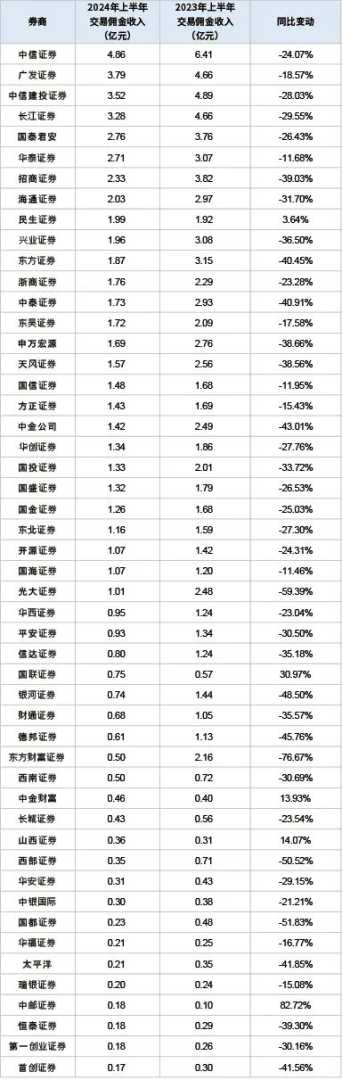

券商分仓佣金收入前五名出现了“大洗牌”。数据显示,今年上半年,仅有9家券商的分仓佣金超过2亿元,同比减少9家;27家券商的分仓佣金收入突破亿元,同比减少7家。中信证券以4.86亿元的基金分仓佣金收入稳居榜首,广发证券、中信建投证券、长江证券和国泰君安证券紧随其后,分别实现分仓佣金收入3.79亿元、3.52亿元、3.28亿元和2.76亿元。与去年同期相比,中信证券和长江证券的排名未发生变化,而广发证券超越中信建投,跃居第二位;国泰君安则超越招商证券,跻身第五位,招商证券因此跌至第七名。

从降幅来看,中金公司的分仓佣金收入缩水最为显著,降幅达到43.01%,上半年分仓佣金收入仅为1.42亿元。东方证券的分仓佣金收入也大幅下降40.45%,至1.87亿元。招商证券、海通证券、兴业证券等券商的降幅均超过30%,而中信建投、国泰君安、中信证券等券商的降幅也超过20%。尽管头部券商的佣金收入下滑明显,但它们仍占据较大的市场份额。今年上半年,排名前十的券商佣金总计约29.23亿元,占全行业佣金收入的44.17%,行业马太效应持续加剧。

数据来源:天相投顾 2024上半年分仓佣金收入排在前50的券商

在整体下滑的趋势下,部分中小券商抓住变革机遇,展现出强劲的发展潜力。民生证券的分仓佣金收入表现尤为突出,上半年实现分仓收入1.99亿元,同比增长3.64%,行业排名提升至第九位,同比提升10位。国联证券上半年分仓收入也达到7506万元,同比增长30.97%,排名前进6位。

民生证券在债券中期报告中指出,尽管上半年公募基金股票成交额同比下降,但公司研究业务仍保持了高速发展,公募基金交易量同比上升。这主要得益于公司研究体系、产品体系和销售服务体系的不断完善。目前,其研究院规模已超过200人。从分仓佣金收入增幅来看,麦高证券上半年分仓交易佣金同比增幅高达62倍,相关收入为275.96万元。国融证券上半年相关收入也实现了181.16%的同比增长,达到1531.02万元。尽管这些券商在分仓佣金收入榜中排名相对靠后,但它们的增长势头不容忽视。

此外,中邮证券上半年分仓交易佣金收入达到1805万元,同比增幅超过八成,排名挺进第49位。山西证券、国新证券、中金财富等券商的分仓交易佣金收入也实现了同比增长,分别达到3555万元、1037万元和4605万元。卖方研究正在加速转型,以应对公募基金行业费率改革的推进。基金分仓市场规模的缩减将驱动券商研究行业加速变革。

申万宏源研究的相关人士表示,上半年是公募基金佣金改革落地前的重要时间节点,因此券商分仓佣金排名发生了较大变化。下半年新规落地后,研究将成为基金公司佣金分配的唯一考量因素,这将更加聚焦研究价值的体现。券商也将更加关注研究实力的提升,加大研究投入,进一步提高投研能力和销售服务能力,以守住市场份额。

民生证券的相关人士认为,佣金新规将颠覆基金销售换交易佣金的模式,研究所需要更注重研究本身,弱化销售与服务属性。过硬的研究能力将成为行业长期高质量发展的关键。新规的落地也将引导行业回归研究本源。未来,佣金分配将更加倾向于具备优秀研究实力、经营稳健、风控合规良好的券商。

在2024年半年报中,多家券商透露了布局产业研究、服务地方政府、打造行业“智库”等方向的发展计划。华西证券通过区域经济研究、产业链研究等推动“投资+研究+投行”联动,为地方政府、公司相关部门、子公司提供协同支持,助力实体经济发展。东吴证券则表示,下半年将加快盈利模式转型,聚焦优势核心行业,围绕价值投资开展产业链研究,提升核心竞争力。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。