增额寿险成30年国债平替?预定利率存调整空间

AI导读:

固定收益产品收益率走低,增额寿险作为预定利率产品备受关注。业内人士表示,30年期IRR约2.5%的增额寿险可作为30年国债的平替,但两者在收益率计算、安全性、流动性等方面存在差异。同时,人身险预定利率动态调整机制已落地,增额寿险预定利率未来仍有调整空间。

财联社1月13日讯随着固定收益产品收益率的持续下滑,投资者群体中弥漫着焦虑与疑惑的情绪,社交媒体上纷纷涌现出关于市场“平替”产品的询问。

在2025年保险业的“开门红”产品中,“增额终身寿+分红”模式占据了主导地位。作为预定利率产品,当前增额寿险产品的30年IRR(内部收益率)约为2.5%,相比之下,今日30年国债活跃券的收益率仅为1.9%,这使得增额寿险在某种程度上被视为30年超长期国债的潜在替代品。

然而,业内人士也指出,尽管两者在收益率上有所接近,但在收益率计算方式、安全性以及流动性方面存在着显著差异。此外,随着人身险预定利率动态调整机制的落地,增额寿险的预定利率在未来仍存在一定的调整空间。

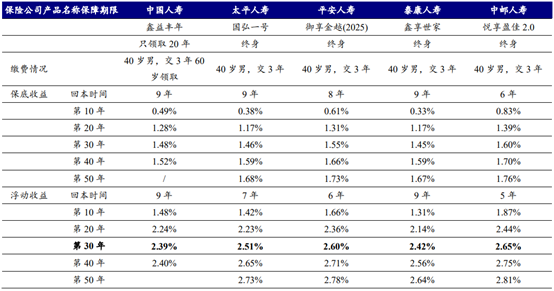

增额寿险30年IRR表现亮眼

增额终身寿险本质上仍属于寿险范畴,即在被保险人遭遇不幸去世或全残时,保险公司将向受益人支付一笔确定的金额。而“增额”则意味着随着年龄的增长,相应的保额会逐渐增加,账户中可支取的现金价值也会随之增长。由于增额终身寿险允许在保险期间内部分减保提取现金,因此其理财特性相较于纯粹的保障功能更为突出。

目前,多家机构普遍预测2025年的“开门红”产品将更倾向于分红险。开源证券金融行业研究团队认为,2025年“开门红”产品的主要形式将为“增额终身寿+分红”或“年金+分红”。例如,某保险公司推出的御享分红25的分红型增额终身寿险以及御享金越25的2.5%增额终身寿险,同时搭配招财宝和万能账户的终身寿险产品;另一保险公司则主推20年期的分红年金以及两全+万能和增额终身寿险产品。

当前市场上主要分红型储蓄险的30年期IRR约为2.5%。以某保险公司的开年红产品为例,其主要产品形态为2.0%保底+浮动的增额终身寿险(分红型),第8年即可回本,30年IRR预计可达2.60%。

(资料来源:开源证券,财联社整理)

增额寿险或成30年国债平替,预定利率存调整空间

回顾去年,我国发行的最近一只30年期特别国债的票面利率为2.2%。而在二级市场上,今日30年国债活跃券的收益率已降至1.9%。在此背景下,30年期IRR约为2.5%的增额寿险能否成为30年国债的有效替代品成为了市场关注的焦点。

业内人士认为,从收益率角度来看,30年期IRR为2.5%的增额寿险确实可以作为30年票息2.5%的国债的替代品。但需要注意的是,两者的收益计算方式、安全性和流动性等方面存在显著差异。例如,在收益率计算上,30年国债的2.5%票息是单利计算,而增额寿险的2.5%IRR则是复利计算。在相同的IRR与国债票息下,增额寿险每年收到的兑付金额会略高于国债。

在安全性方面,虽然两者都具备较高的安全性并能实现一定程度的“刚兑”,但国债是基于“国家信用”发行的,而增额寿险的刚兑则依赖于保险公司的合同约定和经营状况。在流动性方面,国债作为金融市场上流动性最强的品种之一,可以随时在市场上自由卖出变现;而增额寿险的流动性则相对较差,通常需要通过保单质押贷款或减保退保等方式来变现。

上周,财联社报道指出,国家金融监管总局已向业内下发了《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》。根据该通知要求,中国保险行业协会将建立预定利率与市场利率挂钩机制,当前预定利率研究值为2.34%。目前包括增额寿险在内的人身险产品预定利率最高为2.5%,仅高于本次预定利率研究值16个基点。根据通知规定,短期内无需对预定利率进行调整。同时国寿、平安、太保等保险公司也在官网披露了暂不调整预定利率的公告。

方正证券金融研究团队预计,虽然短期内预定利率调整的可能性较低,但未来仍存在一定的调整空间。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。