11月A股市场展望及金股推荐

AI导读:

11月1日A股市场震荡分化,高位股大面积跌停。机构预计11月市场将震荡向上,建议关注美国大选及国内政策。多家机构扎堆推荐宁德时代等金股,并给出配置建议。

11月1日,A股市场全天呈现震荡分化态势,高位股大面积跌停。据南财金融终端数据显示,截至收盘,沪指微跌0.24%,深成指下跌1.28%,创业板指跌幅较大,达到1.88%,而北证50指数则大幅下跌9.61%。

回顾10月,A股市场在月初冲高回落后,整体呈现震荡格局,指数间出现分化。具体而言,沪指当月下跌1.70%,深成指则微涨0.58%,创业板指下跌0.49%,而北证50指数则大幅上涨43.80%。

在行业表现方面,申万31个一级行业中,有17个行业实现了上涨。其中,电子、计算机和综合行业表现最为突出,涨幅分别高达14.65%、14.46%和10.72%。而在下跌的14个行业中,食品饮料行业跌幅最大,达到-9.44%,煤炭、石油石化和美容护理行业也紧随其后,跌幅分别为-8.04%、-7.08%和-4.42%。

展望11月,市场走势如何?机构看好的“金股”又有哪些?他们给出了哪些配置建议?接下来,我们一一揭晓。

一、11月市场展望:震荡向上,关注美国大选及国内政策

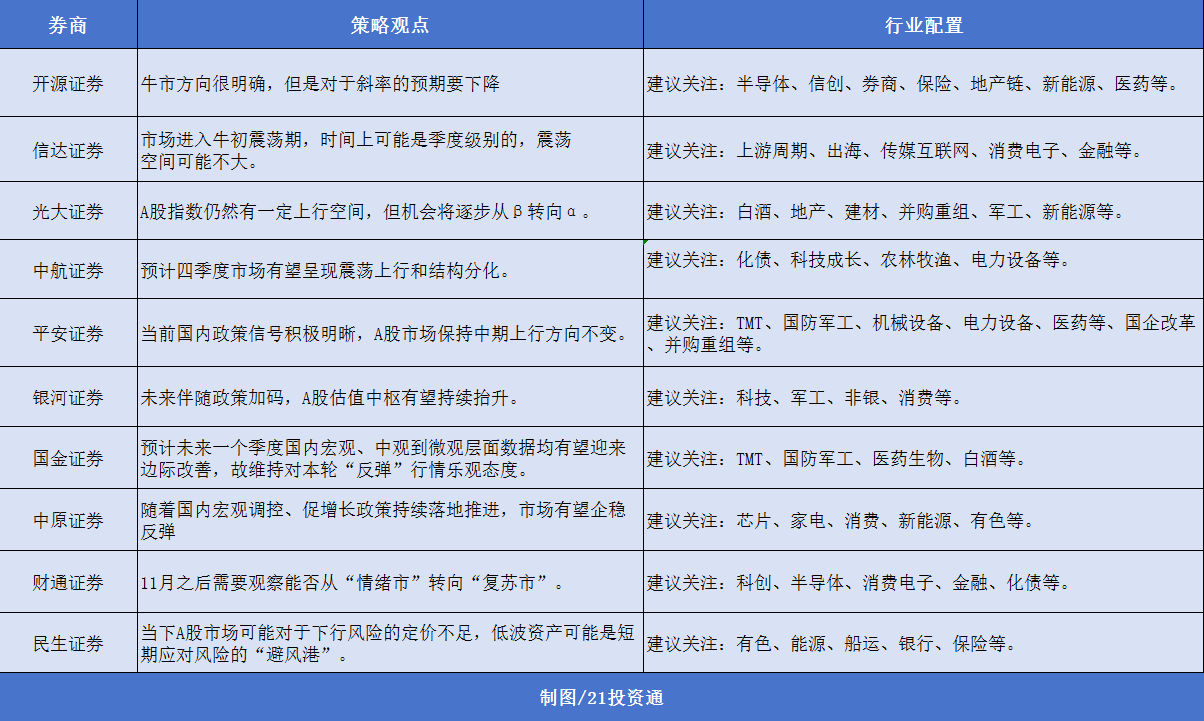

据不完全统计,目前已有超过20家券商发布了2024年11月的投资组合及市场观点。综合来看,多数机构认为市场将呈现震荡向上的态势,但需密切关注美国大选及国内政策方案的落地情况。

银河证券指出,预期管理以及外围国际市场的影响将是关键,市场将震荡向上。尽管此前A股大涨的两个主导因素中的政策预期带来的催化边际减弱,但仍是当前影响市场的主要因素。11月有多个重要会议需关注,预计11月8日之后会有大规模增量政策落地。同时,需关注美国大选情况,但外因结果并不会改变市场趋势。短期内市场波动性将受到多重因素共振的影响,然而影响A股中期趋势的根本是国内基本面及预期管理。未来伴随政策加码,A股估值中枢有望持续抬升。

民生证券则认为,在美国大选落地之前,“特朗普交易”与“大选不确定性交易”的反复将延续。对于A股而言,市场行业轮动速度明显加快,国内投资者仍在基于各自预期进行交易,而方向的明晰可能仍需等待美国大选和国内政策方案的落地。当前市场可能并没有真正意义上的主线。

光大证券表示,A股指数仍有一定上行空间,但机会将逐步从β转向α。历史来看,短期市场迅速上行之后,通常会转为震荡上行。在各类政策的积极表态下,市场指数整体仍有上涨机会,但投资机会或将逐步从β转向α,未来一段时间投资结构的选择可能更为关键。未来一段时间内,政策的陆续落地情况或将是市场交易的重要主线。

在行业配置方面,受益于政策助力的科技、国防、消费等板块获得了多家机构的关注。此外,化债和金融板块如券商、保险等也被多次提及。

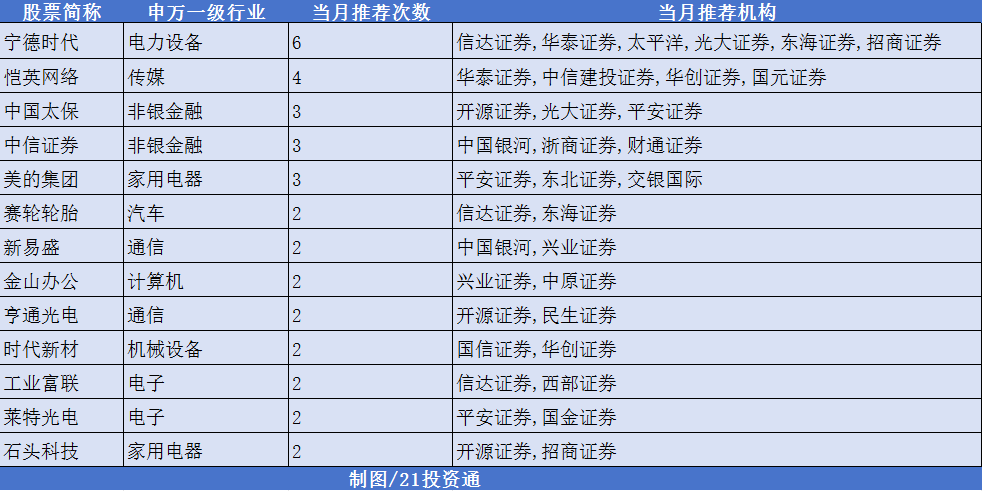

二、11月金股推荐:宁德时代成机构“宠儿”

在统计的20余家券商11月金股中,宁德时代被“点名次数”高达6次,成为机构推荐的热门之选;恺英网络紧随其后,获推荐4次;中国太保、中信证券、美的集团也均被推荐了3次。

部分推荐情况如下:

1. 宁德时代(300750.SZ)

东海证券认为,公司全球锂电龙头地位稳固,差异化产品矩阵贴合市场需求;资本开支放缓,优化公司经营性现金流;海外市场逐步回暖,盈利能力有望持续改善。

招商证券则指出,行业竞争加剧,但宁德时代凭借供应链和成本优势保持强劲盈利能力,电动车和储能需求推动规模增长;未来离线储电场景拓展将进一步强化其竞争力,盈利能力有望持续提升,估值具备弹性,公司发展潜力显著。

2. 恺英网络(002517.SZ)

中信建投表示,公司第三季度收入、利润双双实现30%以上的快速增长,游戏海外发行收入增长较快;明年将迎来新品大年,包括两款头部IP改编游戏及投资AI游戏相关公司。

国元证券认为,公司基本面稳定,三季报利润端表现亮眼;储备产品及IP丰富,第四季度开始新产品周期开启,多部作品进入测试及上线前的调优阶段,新品上线有望提振公司业绩。

3. 中国太保(601601.SH)

开源证券指出,公司负债端延续高质量增长,上半年NBV增速有望达20%,预计全年仍保持较好增长;政策端呵护调降负债成本,利差损风险有望改善;资产端关注长端利率企稳修复、地产松绑政策稳增长。

平安证券表示,近期地产政策的优化以及保险资金长期投资改革的推进等均有利于保险公司资产端修复;公司寿险转型效果显著,前三季度业绩表现优异。

4. 中信证券(600030.SH)

财通证券认为,公司各业务赛道龙头地位依旧稳固,继续看好其在打造一流投行过程中的领先优势;费用类业务继续承压,但投资业务率先释放弹性;前三季度费用类业务景气度处于低谷,但公司竞争力持续领跑行业。

浙商证券指出,公司第三季度业绩超预期,主要得益于投资业务的亮眼表现;市场交投活跃度维持高位,利好后续基本面修复,公司经纪业务有望受益;作为优质龙头券商,未来有望继续受益于风控指标优化等政策。

5. 美的集团(000333.SZ)

平安证券表示,公司作为国内家电行业领先企业,同时受益于家电出口高景气以及国内家电以旧换新政策;分红潜力较高,近三年分红比例持续提升。

交银国际认为,公司业绩增幅确定性强,利润有继半年报后持续超预期的可能;“以旧换新”政策基本实现全国大范围普及,补贴力度高于前几轮补贴政策,渠道端均反应良好。

6. 亨通光电(600487.SH)

开源证券指出,公司作为全球领先的信息与能源互联解决方案服务商,深耕能源网络与通信网络的领域,多板块与全球化产业布局有望充分受益于行业发展;作为国内光电缆龙头,海洋业务有望逐步恢复,同时积极布局智能电网与光通信业务,成长空间广阔。

民生证券认为,公司光纤/陆缆持续产品结构升级并且盈利提升,成长性板块海底电缆/光缆全球渠道拓展;中长期国内深远海+出海打开头部海缆需求空间,全球数据传输需求释放海底通信光缆建设增量。

(文章来源:21世纪经济报道,有删改)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。