2024年北京商业地产大宗资产交易稳步回升

AI导读:

2024年北京商业地产大宗资产交易规模持续回升,办公楼和零售物业成为主要交易类型,投资型买家占比较大,市场活跃度提升,对未来市场信心增强。

大宗资产交易作为商业地产投资情绪的晴雨表,其动态变化一直备受市场关注。随着经济的持续复苏,以及商业地产价格的合理调整,2024年北京商业地产大宗资产交易规模呈现出稳步回升的态势。

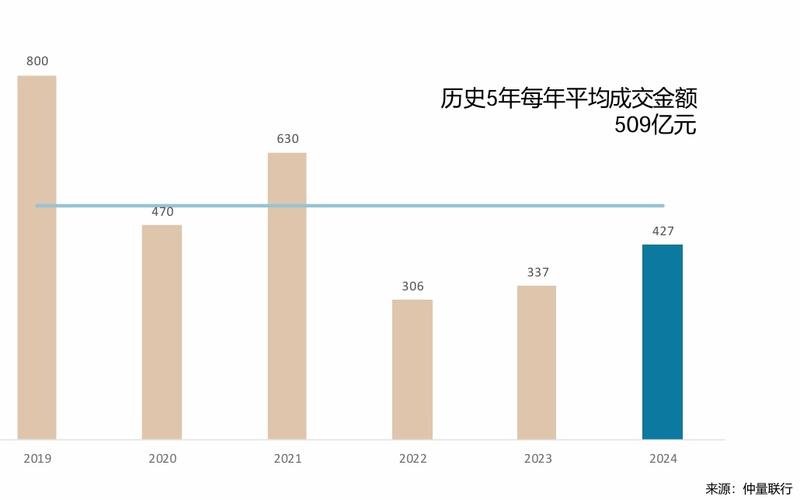

据仲量联行、CBRE世邦魏理仕等权威机构的数据统计,2024年北京商业地产大宗资产交易相较于去年同期,实现了不同程度的增长。从全年交易情况来看,北京房地产投资市场共录得38宗交易,成交量约427亿元,同比上升27%,连续两年实现正增长,但尚未恢复至过去五年的平均水平。

具体来看,2024年第四季度,北京物业投资市场活跃,共录得16笔交易,交易总额高达99.3亿元,环比增长129%。这一数据不仅彰显了市场回暖的趋势,也反映了投资者对商业地产的信心正在逐步恢复。

在交易类型方面,办公楼依然占据主导地位,全年共录得17宗成交,占总成交数量的45%,占总成交金额的36%。然而,与往年相比,办公楼在交易金额中的占比有所下降,从63%降至36%。这一变化反映出投资者在选择办公楼时更加注重性价比,倾向于投资体量较小、总价相对较低且单价具有吸引力的办公空间。

除了办公楼外,综合体、零售物业、工业物流等资产类型的交易金额也实现了显著提升,推动了资产类型分布的均衡化。其中,零售物业尤为引人注目,全年共录得6宗成交,占比分别为16%及13%。这一增长背后,离不开公募REITs(不动产投资信托基金)的常态化发行,为优质底层资产提供了顺畅的退出机制,加速了市场交易速度。

值得注意的是,2024年北京商业地产大宗资产交易中,投资型买家占比较大,按成交金额占比达到79%。外资机构活跃度也有所回升,按成交金额占比达到24%。此外,小体量交易数量增多,法拍项目数量也有所增加,这些都反映出投资者对具备吸引力价格的关注。

仲量联行中国区投资及资本市场业务运营主管兼华北区负责人徐茜茜表示,尽管2024年商业地产市场面临挑战,但内资投资者尤其是险资机构在零售物业及长租公寓领域频频出手,显示出对未来市场的信心。随着工商业用地利好政策的落地,资产估值将迎来直接利好影响,未来投资市场活跃度有望持续提升。

世邦魏理仕华北区投资及资本市场部负责人李浩也指出,2024年北京全市大宗交易同比稳步增长,使得市场对北京优质资产的流动性有更多期待。此外,北京市政府发布的多项城市更新政策也为市场带来了更多机遇,有望推动核心型、增值型投资需求。

综上所述,2024年北京商业地产大宗资产交易呈现出稳步回升、交易类型均衡化、投资型买家占比大等特点。未来,随着市场环境的进一步改善和政策的持续推动,北京商业地产大宗资产交易有望继续保持稳定增长态势。

(文章来源:新京报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。