A股走强,光伏板块表现抢眼,多家券商看好行业前景

AI导读:

10月25日,A股市场整体上涨,沪指突破3300点。光伏设备板块领涨,多家券商对光伏行业持乐观态度,认为随着供需格局改善,行业有望迎来估值修复机会。

10月25日,A股市场呈现强劲走势,沪指盘中震荡上扬,一度突破3300点大关,涨幅超过1%。深证成指与创业板指同样表现出色,而北证50指数更是一度飙升超10%,尽管随后有所回落,但市场整体情绪高涨,超过4300只股票上涨。

行业板块表现抢眼,几乎全线飘红。其中,光伏设备板块尤为突出,涨停潮涌动。电池、能源金属、装修装饰以及风电设备等板块紧随其后,涨幅显著。相比之下,保险、贵金属及银行等板块则显得较为疲软,逆市下跌。

近期,光伏产业利好消息频传。硅业分会指出,通过供给侧结构性改革,晶硅光伏行业正逐步回归正轨。下游电池企业考虑大规模抄底备货,因此硅片价格短期内连续下跌的可能性较小。此外,美国商务部对华光伏政策也迎来重大变化,考虑撤销部分中国光伏产品的双反关税,这将对小型低功率离网晶体硅光伏电池产生积极影响。

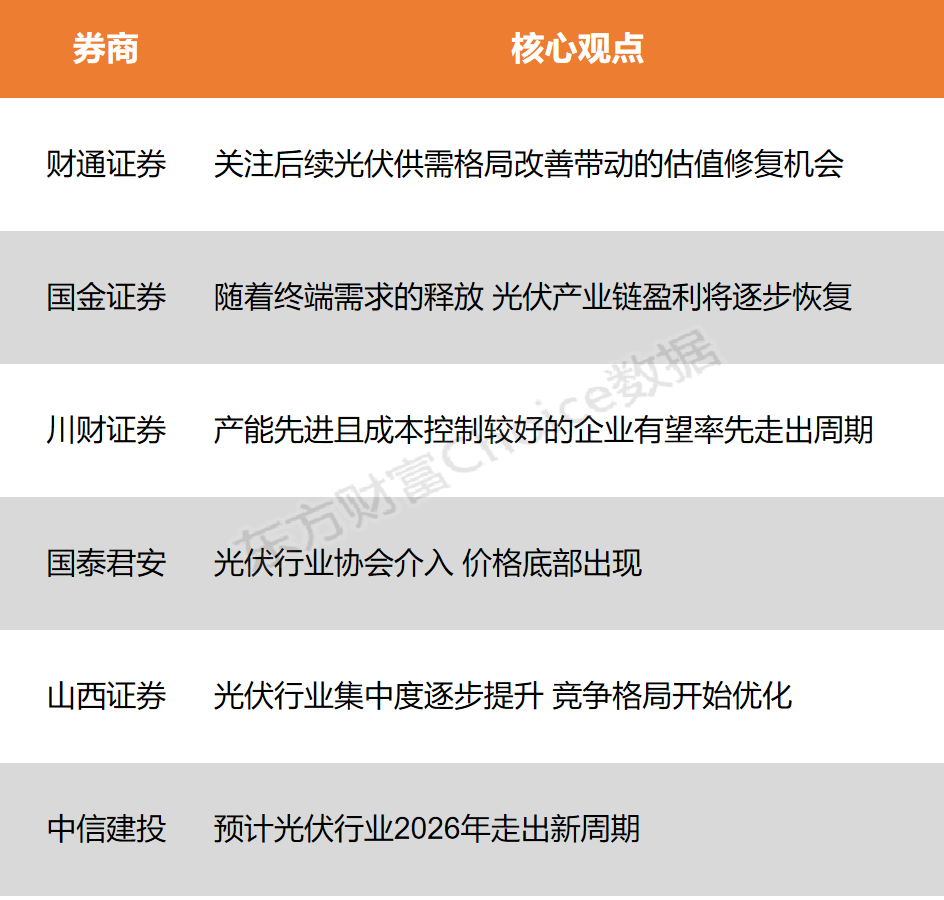

多家券商对光伏板块持乐观态度。财通证券建议关注后续供需格局改善带动的估值修复机会,认为当前光伏板块估值较低。国金证券则预计,随着终端需求的释放,光伏产业链盈利将逐步恢复。川财证券强调,具备先进产能且成本控制较好的优质企业有望率先走出周期。

具体来看,财通证券认为,全行业亏损的局面不利于光伏行业的持续健康发展,行业底部出清有望加速。随着供给侧改革的推进,光伏行业供需格局有望逐步改善。因此,建议关注光伏板块估值修复的机会。

国金证券指出,自2023年第四季度起,光伏产业经历了二三线企业、跨界企业退出和头部企业整合的过程,落后产能正逐步被淘汰。预计随着终端需求的释放,产业链盈利将逐步恢复。

川财证券则认为,当前光伏产业价格竞争已进入出清阶段。在光伏行业协会的自律约束下,供给结构性侧优化有望得到推进。因此,具备先进产能且成本控制较好的优质企业有望率先走出周期。

此外,国泰君安表示,光伏行业协会已设定最低投标指导价,有助于形成组件价格底部。这一政策将提升组件产业链议价能力,约束长尾组件企业低价中标,利好组件龙头格局改善。未来,光伏制造将走向高质量发展。

山西证券指出,虽然美国此次审查针对的是部分非主流产品,但意味着美国对中国光伏组件产品关税政策出现了松动。当前光伏行业集中度逐步提升,竞争格局开始优化。产业链价格已接近底部,龙头企业投资价值显现。

中信建投则预计,光伏行业将在2026年走出新周期。当前光伏产业链由于产能过剩,价格持续下降,导致行业开工率快速下降。然而,在当前行业背景下,开工率的差异一定程度上体现了产能的核心竞争力。预计硅料、电池出清时间可能在2025年末至2026年,组件出清时间可能在2026年,硅片出清时间可能在2027年。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。