上市猪企2024年前三季度业绩回暖,生猪养殖价格同比上涨

AI导读:

随着三季报披露完毕,上市猪企2024年前三季度业绩回暖,生猪养殖价格同比上涨,各企业均实现了同比扭亏。农业农村部预计四季度猪肉价格大幅波动可能性较小,生猪养殖头均利润有望保持在正常水平。

随着2024年三季报的全面披露,国内上市猪企前三季度业绩状况已经清晰展现。

温氏股份(300498.SZ)2024年前三季度的营业收入达到754.19亿元,同比增长16.56%,净利润更是实现64.08亿元,成功扭亏。同样,牧原股份(002714.SZ)的营业收入为967.75亿元,同比增长16.64%,净利润达到104.81亿元,也实现了同比扭亏。

新希望(000876.SZ)虽然营业收入为772.09亿元,同比下滑27.67%,但净利润1.53亿元,同样实现了扭亏为盈。华统股份(002840.SZ)营业收入64.85亿元,同比增长5.21%,净利润5342.28万元,同比扭亏。巨星农牧(603477.SH)营业收入39.55亿元,同比增长31.59%,净利润2.59亿元,同样同比扭亏。

大北农(002385.SZ)营业收入201.42亿元,同比减少15.83%,但净利润1.33亿元,同比扭亏。天康生物(002100.SZ)营业收入130.87亿元,同比下降11.01%,但净利润5.66亿元,同比增长212.14%,实现大幅扭亏。正邦科技(002157.SZ)营业收入58.37亿元,同比增长0.89%,净利润3.01亿元,同比扭亏。唐人神(002567.SZ)营业收入170.71亿元,同比下滑18.2%,净利润2.54亿元,同样实现了同比扭亏。

立华股份(300761.SZ)营业收入126.84亿元,同比增长13.65%,净利润11.61亿元,同比增长507.71%,实现了大幅扭亏。罗牛山(000735.SZ)营业收入28.69亿元,同比增长1.15%,净利润3.42亿元,同比增长303.83%。从整体来看,这些企业业绩均同比回暖,实现了扭亏。

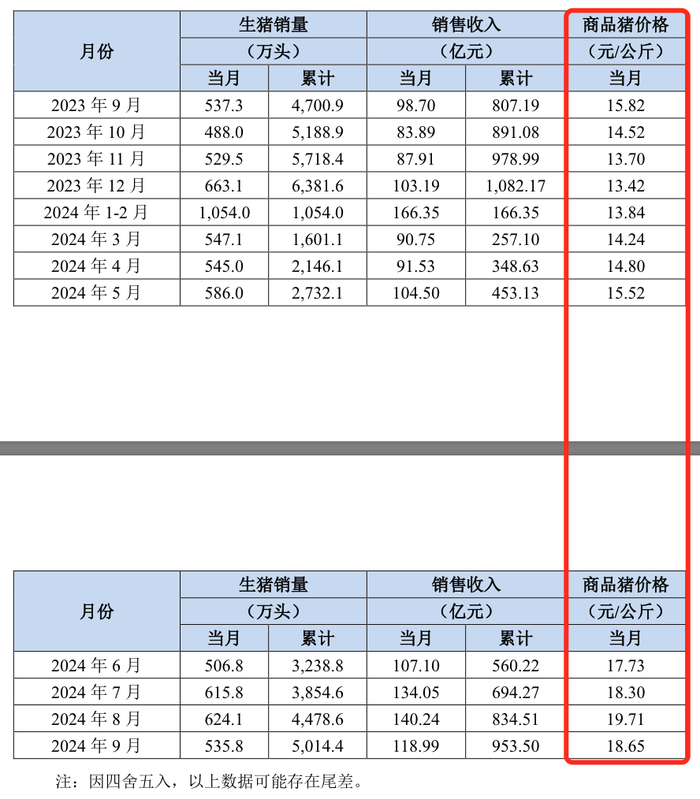

界面新闻注意到,生猪养殖行业今年价格明显高于去年同期。以牧原股份为例,2023年9月商品猪价格为15.82元/公斤,而2024年9月已达到18.65元/公斤,2024年8月更是高达19.71元/公斤。这一价格变化使得公司毛利率得到提振,2023年前三季度销售毛利率为4.63%,而2024年前三季度已提升至17.27%。其他公司价格虽有所差异,但整体趋势一致。

来源:公告

对于四季度生猪市场走势,农业农村部党组成员李敬辉在10月25日的国新办发布会上表示,农业农村部多次组织养殖企业、行业协会和专家开展会商,认为随着猪肉消费进入旺季,猪肉价格大幅波动的可能性较小,生猪养殖头均利润有望保持在正常水平。

华福证券研报指出,随着全国气温降低,猪肉需求将逐步好转,在供给增幅有限、二育操作谨慎的背景下,猪价年底旺季有望反弹,猪企盈利有望继续释放。目前行业产能回升缓慢,源于仔猪价格下跌后种猪场利润缩减、猪价预期下调以及行业负债高企对补产能的压制,本轮周期景气区间有望拉长,建议关注低成本、高成长的猪企。

海通国际研报则认为,三季报收官后,生猪板块业绩显著改善,但扩产十分谨慎。三季报中涉及养猪业务的上市公司合计生产性生物资产环比仅上升0.4%,并且环比下降的公司多于环比上升的公司。该券商认为,行业已进入到发展相对稳定的状态,此前几年的全行业扩张或已结束,产能扩张的放缓也意味着今年的猪价高景气周期有望被拉长,建议重点关注生猪养殖板块。

当然,这些公司业务并非仅限于养殖,每家公司后续潜力还需逐个分析。例如,新希望由饲料和猪产业等组成,其中饲料收入占比超过60%。新希望的饲料业务在经历一季度市场存量下降及高价原料的影响后,从二季度开始实现了连续的环比量利同增。猪产业三季度归母净利润环比增长,主要得益于猪价较高和自身场线运营能力提升。

一位接近新希望公司的人士表示,预计今年新希望出栏量合计将达到1500万头以上,明年预计为1600-1700万头。公司近期没有进行大规模的复产扩产,主要是针对年初关停改造产能的恢复工作,预计年底母猪存栏量将会增加几万头。新希望最优秀的场线成本为13.1元-13.2元,北方部分场线成本还在16元以上。

开源证券研报称,新希望生猪方面预计年底降至14元/公斤以内。截至2024年9月末,公司能繁存栏74万头。公司生猪出栏稳健恢复,持续推进降本增效,利润修复向上。饲料方面,新希望水产料及禽料经营环比改善,猪料销量环比有所增加,但吨利承压。伴随生猪存栏恢复,公司猪料业绩有望改善。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。