挖机销量由负转正,工程机械出口趋稳

AI导读:

10月挖机内销保持20%以上增长,外销数据转暖,整体销量由负转正。工程机械行业出口市场由快速增长期逐步过渡到平稳期,多家企业海外业务毛利率高于国内,未来出口额仍是增利主要来源。

10月,挖机内销市场持续回暖,继续保持20%以上的强劲增长,外销数据亦由低迷转向积极,单月同比增长近一成。至此,挖机年内整体销量在经历8个月的下滑后,终于实现了由负转正的转折。

工程机械产业链内部人士透露,当前国内下游市场呈现出‘半江瑟瑟半江红’的态势,水利、农田等基础设施领域的需求持续回暖,而房地产等领域的需求仍然相对疲软。内销市场主要依靠小型挖掘机更新替换需求的驱动,而出口市场则由快速增长期逐步迈向平稳发展阶段。

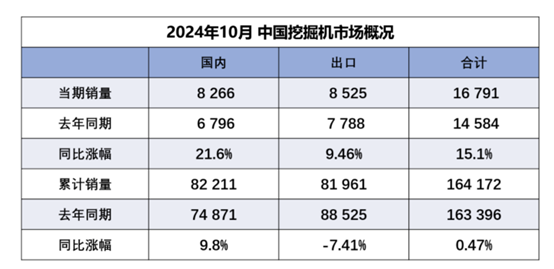

根据中国工程机械工业协会的统计数据,2024年10月,挖掘机总销量为16791台,同比增长15.1%。其中,国内销量为8266台,同比增长21.6%;出口量为8525台,同比增长9.46%。

(数据来源:中国工程机械工业协会)

关于第四季度是否将走出低谷并迎来行业的上行周期,多位受访的工程机械行业人士持谨慎态度,但普遍认为,随着各地设备更新补贴细则的陆续落地,将推动老旧设备的更新换代,结合渠道库存的去化,未来的市场需求将趋向良性。虽然出口的高增速有所放缓,但由于海外市场广阔且国内厂家产品种类持续扩容,提升出口额仍将是企业未来增加利润的主要来源。

出口端的高毛利率和销售占比的提升,为国内市占率领先且具备成本优势的头部企业财报增添了亮点。从已披露的21家工程机械上市公司财报来看,徐工机械(000425.SZ)、三一重工(600031.SH)、中联重科(000157.SZ)、柳工(000528.SZ)等四家头部企业的净利润均实现了正增长,且利润端的增速高于收入端的增速。特别是柳工,其前三季度的营收同比增长8.25%,净利润同比增长59.82%,增速尤为显著。

山推股份(000680.SZ)前三季度的海外收入占比已超过55%,且海外业务的毛利率较国内业务高出11.75个百分点。公司表示,随着我国工程机械制造水平的提升,国内工程机械制造企业的海外销售占比正在提升。公司在巩固国内市场的同时,也在积极布局海外渠道。

中联重科的出口营收占比也已超过50%,公司相关人士表示,近年来公司的收入结构发生了较大变化,2020年以前公司的收入主要来自国内,而今年前三季度这一比例已接近5:5。通过多元化布局和产品种类的增加,公司的出口占比得到提升,受单一市场周期性影响的程度已经降低。

多家工程机械企业均表示,海外业务的毛利率明显高于国内业务。尽管经历了过去几年的高速增长后,工程机械出口正由快速增长期过渡到平稳发展期,但由于海外市场容量大且公司基数相对较小,出口总体向好的趋势并未改变。

对于周期拐点是否已经到来,多个厂家业内人士并未给出明确答案。然而,财联社记者注意到,下半年以来,投资机构对工程机械公司的调研频率有所增加。徐工机械在接受调研时表示,目前行业内销已经出现积极迹象,特别是土石方机械已连续多月实现正增长。万亿元增发国债项目、‘大规模设备更新’政策以及近期连续出台的‘增量政策’都可能助力行业企稳并复苏。行业将逐步迎来前一个周期的上行期。此外,海外市场体量巨大,国产品牌在海外市场的销量有望在十四五期间保持增长趋势,成为工程机械行业的重要增长点。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。