深圳购物中心新增供应旺盛,空置率下降,零售品类需求大幅回升

AI导读:

2024年深圳多个购物中心开业,带来57.5万平方米新增供应,空置率下降至8.0%。2025年预计将有62.5万平方米优质购物中心投入运营。零售品类需求大幅回升,中国消费市场进入“分需时代”。

戴德梁行最新数据显示,2024年深圳迎来多个购物中心开业盛况,包括万丰海岸城、大运天地、坂田万科广场等,共计新增57.5万平方米的优质购物中心面积。这些新项目不仅引入了众多区域首店,更通过差异化运营策略丰富了消费场景,为本地品牌提供了升级换代的新机遇,同时也有效激发了潜在消费需求。截至年末,深圳优质购物中心存量已突破700万平方米大关,达到717.4万平方米。

得益于去年以来入市的区域型项目持续去化,2024年深圳优质购物中心的净吸纳量更是超越新供应量,达到59.5万平方米,从而带动空置率进一步下降至8.0%。这一成绩的取得,既得益于2023年优质项目的入市与持续去化,也离不开2024年新入市项目的良好表现,如坂田万科广场等。

戴德梁行研究院副院长张晓端表示,展望2025年,深圳预计将有62.5万平方米的优质购物中心陆续投入运营,包括K11 Ecoast、深圳大悦城等,市场表现值得期待。同时,华发冰雪世界文旅项目也计划于2025年投入运营,预计将吸引更多游客前来打卡。

此外,南山海雅缤纷广场与京东签约,深圳首家京东MALL预计将于明年中开业。而政府印发的《零售业创新提升工程实施方案》则为存量商业盘活提供了转型思路和保障措施。

在空置率方面,深圳优质购物中心的平均空置率已降至8%,低于2022年和2023年的水平。具体到各区,南山、福田、宝安、罗湖的空置率分别为12.1%、8.7%、7.1%、7.9%,而光明、龙华、龙岗的空置率则较低,分别为5.0%、4.5%、3.6%。

从租金表现来看,深圳市优质购物中心最优层平均租金同比下降2.8%至每月每平方米780.2元。部分具有丰富运营经验和品牌资源、区位优势明显的项目仍能保持优势,而部分定位与市场需求错配的项目则面临挑战。

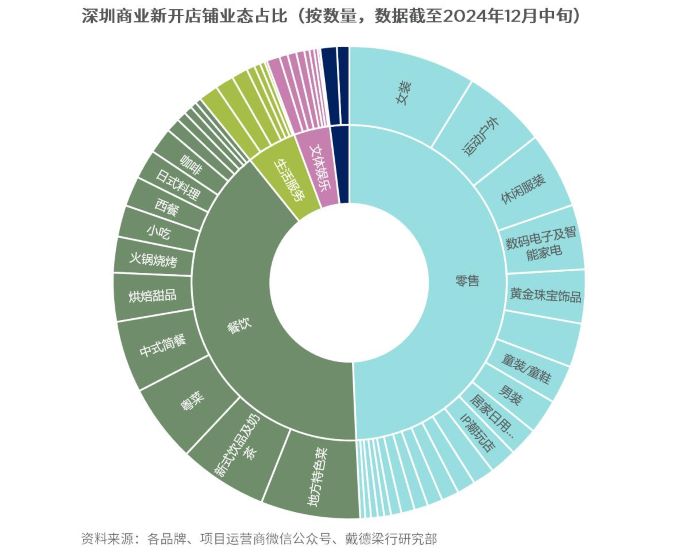

在零售品类方面,深圳全年新入购物中心的业态需求数量显示,零售品类的总占比较2023年大幅提升6.1个百分点至49.3%。消费补贴等实质利好举措刺激了深圳家用电器和音像、通讯器材类的零售额增速显著提升。

服务型消费业态方面,餐饮业态占比39.9%,其中中式简餐占比提升至4.9%,特色正餐下滑至14.5%,新式饮品及奶茶占比6.1%。文体娱乐业态中,电玩、台球馆数量有所增加;学童教培业态恢复扩张态势。

张晓端预判,未来在政策层面,可能会有更多实质性政策出台刺激消费、提振内需;在新客群上,港人北上消费已成常态,深中通道便利珠三角西岸客群来深圳消费,过境免签政策亦会吸引外国游客。同时,中央经济工作会议将“大力提振消费”放在2025年重点任务首位,预计2025年扩内需政策将进一步改善预期,刺激潜在消费需求。

戴德梁行华南区商业部主管宋洁分析表示,中国消费市场正进入“分需时代”,展现出多元化和个性化的需求。商业地产必须适应这一变化,通过创新和重构来满足不同消费者群体的分级需求。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。