半导体行情火爆,自主可控成明确方向

AI导读:

半导体市场近期持续升温,多股涨停。自主可控成为明确发展方向,国产化率不断提升。融资客加仓半导体自主可控公司,市场未来发展空间广阔。

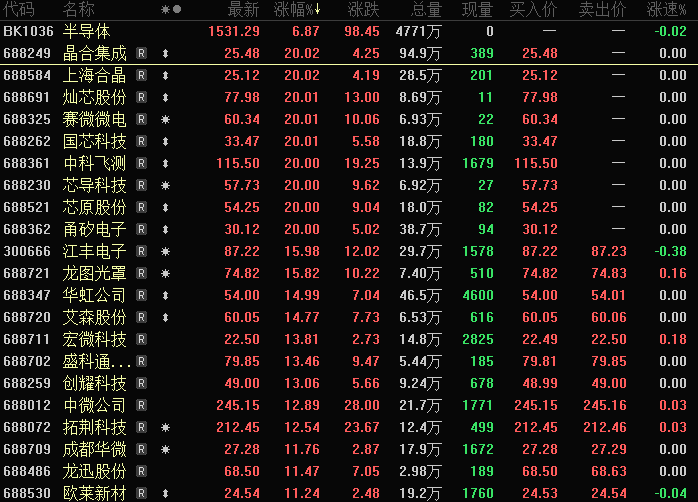

半导体市场近期持续升温,11月11日,该板块延续了上周五的强劲涨势,半导体产业链以及相关的行业主题ETF领涨市场。截至收盘,半导体材料设备ETF、半导体设备ETF、半导体材料ETF的涨幅均突破了7%的大关。

个股方面,腾景科技、中科飞测、甬矽电子、华大九天等股票均实现了20cm的涨停。其中,腾景科技涉足光刻机产业,华大九天则专注于EDA产业,而其余两家公司则与封测产业紧密相关。

半导体作为硬科技的最前沿,我国已成为全球最大的半导体市场。数据显示,自2021年以来,我国半导体的销售额稳居全球首位。2023年,我国半导体销售额达到了366亿美元,占全球比例首次突破了30%,达到了34.45%,远超同期的日本和北美。

在28nm及以上工艺制程领域,中国半导体设备厂商已经实现了全覆盖,显示出中国在成熟制程方面的自给自足能力。尽管在14nm工艺上,国产化率相对较低,但也达到了20%以上,并且在清洗、CMP、刻蚀、测试机等关键设备上取得了显著的进展。

随着国内半导体企业在技术研发上的持续投入以及国家政策的积极引导,中国半导体行业正加速实现关键技术的自主可控。这不仅提升了产业链的安全性和稳定性,更为行业在全球竞争中占据有利地位奠定了坚实基础。中信证券、国泰君安证券等权威机构纷纷表示,中国半导体行业的内需市场和自主可控是明确的发展方向。

国际芯片行业组织SEMI指出,中国的半导体产业自主率逐年攀升,预计2027年将达到26.6%,但仍存在巨大的市场缺口。

中信证券建议,从未来半年维度看,应重点关注国内先进存储和逻辑厂商的扩产需求、国内先进封装技术的突破以及集成电路和信创政策对板块信心的拉动。从一年以上维度看,需重点关注先进制造、先进封装、半导体设备及高端芯片等关键环节的国产化,同时重视半导体板块的并购。

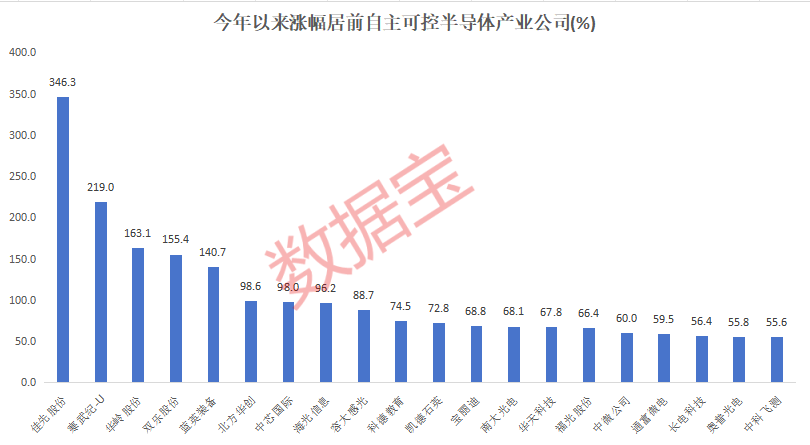

据统计,A股市场半导体产业链中,涉及光刻机、光刻胶、真空镀膜、封测、EDA、AI芯片等环节自主可控的公司共有57家,市值合计超过2.7万亿元。其中,中芯国际和海光信息分别以超过3600亿元和3200亿元的市值位居前列。

市场表现方面,截至11月11日,上述57家公司年内平均涨幅超过50%,其中23家公司年内涨幅超过50%,5家公司年内股价翻倍。佳先股份年内涨幅超过340%,位居涨幅之首;寒武纪-U涨幅位居次位,年内涨幅接近220%;华岭股份年内涨幅超过160%。

此外,半导体自主可控公司也获得了高风险资金的显著青睐。据统计,上述57家公司中,除4家非两融标的以及闻泰科技外,其余52家公司均获得杠杆资金加仓,融资客最新持仓较9月24日加仓幅度均超过10%,其中21家公司加仓幅度超过100%。澜起科技、中芯国际、中巨芯-U等科创板公司均获得融资客大幅加仓。

在上述57家公司中,有19家公司自9月24日以来获融资客加仓超过50%,且机构一致预测其2024年、2025年净利润增幅超过20%,主要涉及半导体中的封测、光刻胶等产业链。其中,通富微电和华大九天等机构预测的净利润增幅尤为显著。

尽管上述19家公司中,有9家公司年内跑输半导体产业指数,但整体来看,半导体市场的自主可控趋势依然明显,未来发展空间广阔。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。