2024年楼市去库存成效显著,但仍需持续发力

AI导读:

2024年房地产行业迎来政策大年,多重政策助力楼市去库存。据克而瑞报告,绝大多数样本城市狭义库存规模下降,但去库存进程仍需时间,土地供应缩量也是助力去库存的重要原因。未来政策仍需持续发力。

2024年,房地产行业迎来政策大年,多重政策并举助力楼市“去库存”。销售端放松行政限制,供给端缩减土地规模,“国家队”积极收购存量资源,共同推动楼市库存下降。

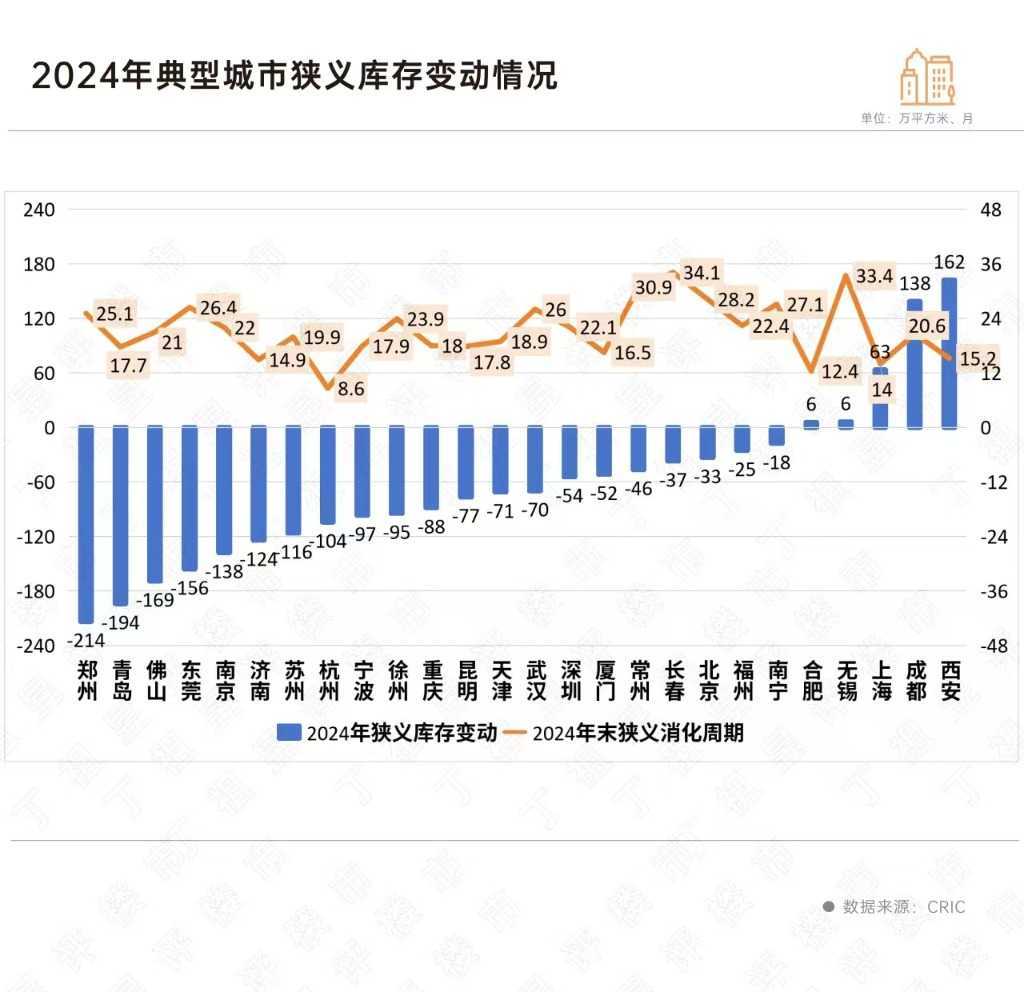

据行业机构克而瑞最新报告,2024年绝大多数样本城市狭义库存规模均有所下降,其中郑州、青岛、佛山、东莞、南京五大城市狭义库存压降规模居前,均减少130万平方米以上,东莞狭义库存更是同比下降25%。这些成效得益于中央稳市场举措的出台及各地主管部门的积极落地执行。

房地产行业已步入新一轮“去库存”周期,市场整体处于“供过于求”状态。去年4月,中共中央政治局会议指出“房地产市场供求关系新变化”,明确行业新阶段。基于消化存量、优化增量两大方向,中央层面调整住房信贷、税收政策,地方政府“因城施策”,限购基本取消,限售限价等政策大面积松动。

从狭义库存指标看,去年郑州狭义库存降低214万平方米,青岛降低194万平方米,佛山、东莞、南京等城市狭义库存均降低超百万平方米。虽然宁波、徐州等城市狭义库存规模压降在百万平方米以下,但同样呈下降趋势。值得注意的是,西安、成都、上海等新房市场活跃城市狭义库存有所上升。

狭义库存下降说明地方已能控制好新增供应节奏,通过保障房收储等方式促进库存指标下降,去库存、降风险进程加速。然而,从去化周期看,四季度百城去化周期整体由增转降,但同比仍上涨26%。一线城市中,上海库存低位,去化周期短,而北京、广州、深圳去化周期较长。二线城市中,杭州消化周期不足10个月,而哈尔滨等城市消化周期超过36个月。三四线城市整体库存问题更需重视。

土地市场整体缩量也是助力去库存的重要原因。去年九成样本城市供小于求,青岛、长春等城市供求比均不到0.6,推盘节奏大幅放慢。合理控制土地供应是助力房地产回到“供求平衡”的重要措施。据克而瑞统计,2024年全国300城土地成交建筑面积同比下滑17%,土地成交规模小于商品房成交规模成为新常态。

展望未来,房地产去库存政策仍需持续发力。鉴于行业库存仍在高位,新房销售规模下降,去库存仍将是行业主要挑战。财信研究院表示,高库存意味着供给充足,需求释放有待价格回归正常,支持性政策出台将加速去库存进程。克而瑞展望2025年,政策将加快行业去库存步伐,减轻投资端资金压力,推动行业投资端信心回升。

(图片来源: 数据及图表来源:克而瑞地产研究;文章来源:第一财经)

数据及图表来源:克而瑞地产研究;文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。