交易博弈思维下的市场展望与中期结构推荐

AI导读:

本文分析了交易博弈思维下的政策解读与市场展望,探讨了岁末年初特朗普交易带来的市场扰动因素,以及中期结构推荐方向。指出新能源、科创、港股互联网等中期结构推荐方向不变,短期交易博弈特征明显。

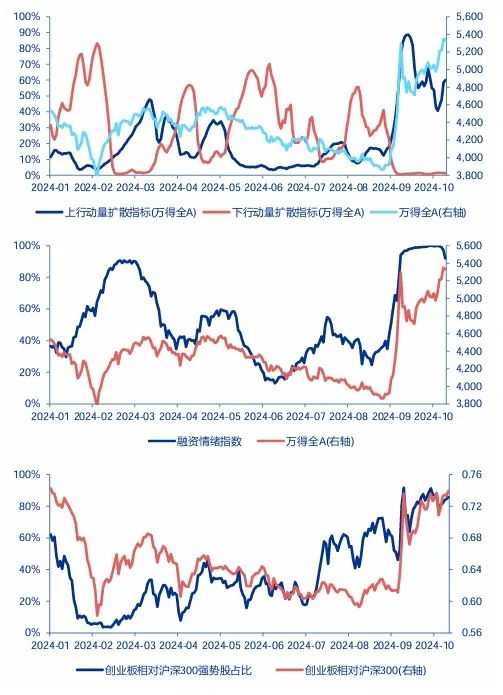

一、交易博弈思维下的政策解读与市场展望:交易性资金活跃,市场热度不减,政策验证期延后

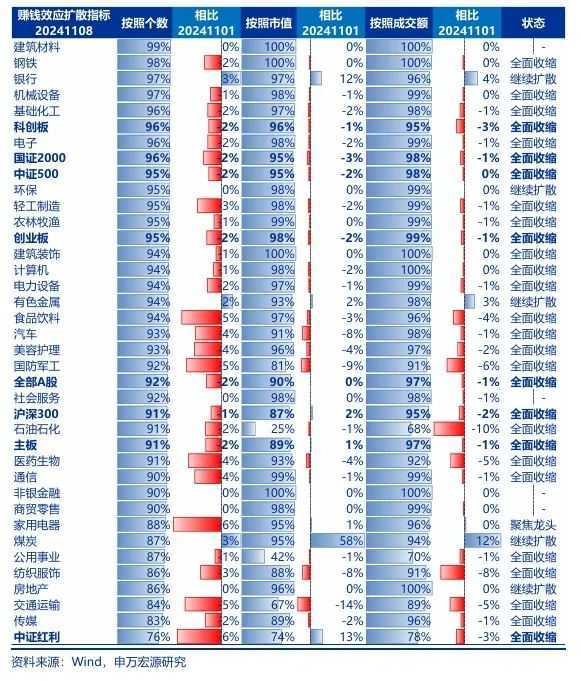

在当前的交易博弈思维框架下,交易性资金力量相对占优,市场持续追逐并切换高弹性的投资机会。本周,市场热度维持高位,中小投资者活跃度不减,赚钱效应暂时得以保持。短期内,边际交易资金倾向于对事件催化持乐观态度,以人大常委会发布会为例,市场解读为短期政策聚焦化债,但后续仍有增量财政刺激政策预期。中美对弈中,特朗普采取“先手”,国内政策则选择“后手”,保留政策空间。因此,短期政策验证对交易脉络影响有限,市场或继续遵循交易博弈的规律运行。

此外,政策验证期的延后意味着现阶段政策态度更为重要。特朗普加码关税与国内政策对冲的组合下,经济增长变化方向暂非主要矛盾。市场沿交易博弈脉络运行,尝试前期高点,但难以有效突破,可能成为后续短期调整的触发因素。

二、岁末年初市场扰动因素:特朗普交易与贸易摩擦的不确定性

岁末年初,特朗普交易成为市场关注的灰犀牛。潜在的贸易摩擦可能使2025年需求呈现前高后低的态势,进而可能导致A股盈利能力拐点推迟至2026年。短期内,特朗普政策开始布局,国内政策态度的重要性将下降,政策实际布局和执行的验证将成为主要矛盾。尽管A股高热度尚能维持,但跨年行情可能明显降温。

特朗普交易作为灰犀牛事件,贸易摩擦的反复谈判要价过程可能长时间压制风险偏好。同时,特朗普交易对基本面的潜在影响较大,可能破坏短期高弹性上涨行情的中期基本面基础。因此,一旦特朗普政策开始布局,国内政策态度的重要性将降低,政策实际布局和执行将成为市场关注的焦点。

大势研判观点更新显示,短期内A股高热度虽能维持,但向上难以有效突破新高,可能触发短期调整。特朗普交易带来的不确定性以及岁末年初盈利能力拐头向上预期的扰动,可能导致2025年春季行情偏弱。

三、中期结构推荐方向:新能源、科创、港股互联网,短期交易博弈特征明显

中期结构推荐方向不变,仍关注2025年景气拐点。新能源方面,供给压力缓和进程快,以新能车动力电池为核心,向其他新能源及泛制造业扩散。科创方面,2025年创投融资规模触底回升已成大概率事件,创投市场拐点来临,一二级联动机会增加。港股互联网方面,基本面拐点已确立,作为核心资产维持推荐。

短期内,交易博弈特征主导市场,小盘成长风格占优。华为链、低空经济、自主可控等主题方向共识较强。跨年行情偏弱,稳定资本市场预期的力量将再次发力,届时A500指数可能有超额收益。具体交易结构如A500权重与沪深300权重、A500权重与公募重仓权重、A500权重与近期ETF加仓等可能占优。

风险提示:海外经济衰退风险加剧,国内经济复苏面临挑战。

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。