11月19日A股V型反弹:创业板指领涨,新能源、人形机器人板块表现亮眼

AI导读:

11月19日A股市场午后V型反弹,创业板指领涨,沪指3300点失而复得,新能源、人形机器人等板块表现突出,全市场超4500只个股上涨。

11月19日,A股市场午后呈现V型反弹态势,创业板指强势领涨,沪指3300点关口失而复得,全市场超4500只个股实现上涨,市场回暖迹象明显。

截至收盘,沪指报收于3346点,上涨0.67%;深成指报收于13664点,上涨1.9%;创业板指报收于2730点,大涨3%。

在板块方面,锂矿、人形机器人、可控核聚变石墨电极、银行、钢铁、房地产等板块表现出色,涨幅居前;而ST、煤炭等少数板块则出现下跌。

沪深两市全天成交额为1.56万亿元,较上个交易日缩量1996亿元,市场交投活跃度有所降低。

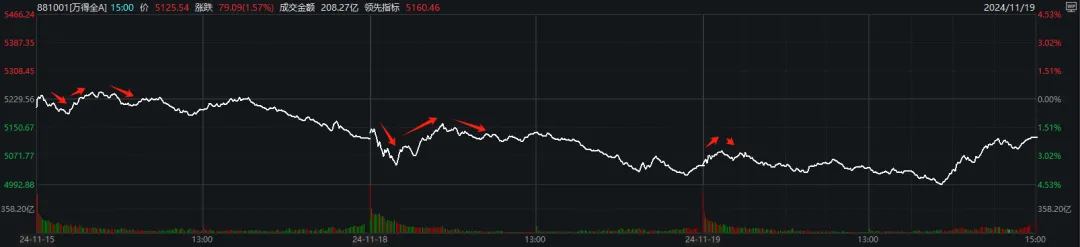

近期,大盘分时走势呈现出一种微妙的共性:开盘前几十分钟内,市场往往会出现一波短暂的修复走势,但随后又总是上攻无力,转为回落。这种走势使得市场情绪趋于谨慎。

然而,在连续下跌三天后,市场似乎即将迎来第四天下跌的关键时刻,午后市场出现了强力拉升。大约13:50,沪指从最低3284.13点开始一路拉升,尾盘成功收至3346点。其他指数表现更为强劲,尤其是早盘就偏强的双创指数,涨幅扩大至2%以上。

从资金博弈的角度来看,上周四市场跌破5日线后,情绪首次转冰;上周五,大跌次日市场博弈直接修复失败,情绪来到第二次冰点;本周一,市场博弈20日线支撑再次失败,情绪陷入“第三冰”;而周二(今天),市场则博弈“连跌3天总有个修复了吧”……

其实,按照常识来看,近几个交易日早盘入场博弈修复的资金都有合理的逻辑支撑;而且每多跌一天,再次博弈修复的成功率都会有所提升。然而,这波调整确实花费了更长的时间。

前几个月有句话说得好:“当5000多只个股下跌时,不要过度反思自己有什么问题”。因为普跌行情下,出手胜率很低。同样地,自9月底行情启动以来,市场从未出现过连续2个以上交易日的调整;而此次突然出现的连跌3-4天的情况,是反常识的、难以预料的。

关于此次深度调整的具体原因,目前尚不明确。但有两点显而易见:一是这几天有场内资金离场了;二是有场外资金保持观望态度。

数据显示,今天全A成交额再度萎缩,在尾盘放量拉升后也仅录得约1.6万亿元,相对偏低。后续市场要止跌回升,显然也需要量能持续恢复。此前大盘在10月16日创下“地量”后,成交额很快连续增至2万亿元上方,才有了一段时间的小步碎阳。

国金证券研报指出,过去一周市场震荡回落,市场资金回流至有业绩预期以及低估值的板块,使得一致预期因子和价值因子表现良好。另外,由于市场回落,资金风险偏好回落,量价类因子包括技术和低波因子表现如期回升。

未来一周,由于潜在事件催化较少,预计市场风格将延续当前态势。建议投资者核心仓位维持大盘成长股配置,而战术性仓位则可切换至红利板块以及有业绩预期的成长板块。

最后,我们来看看今天表现亮眼的板块:

总体而言,上周表现突出的科技线再度重拾涨势。

1)新能源(能源金属)

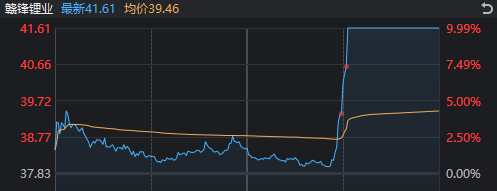

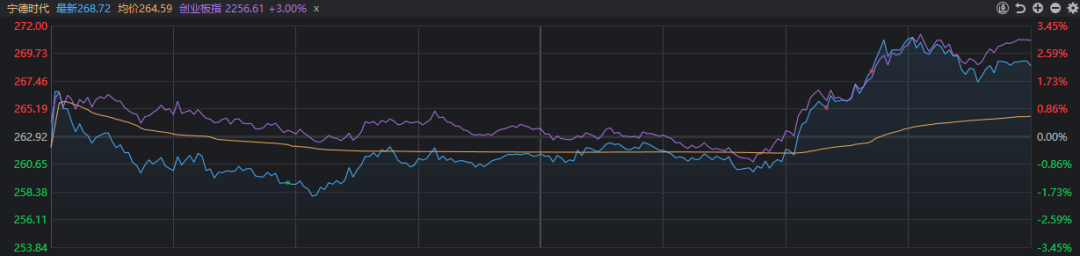

午后大盘的这波拉升主要得益于锂矿板块的大幅异动。其中,赣锋锂业直线涨停,天齐锂业、中矿资源等个股也纷纷大涨。宁德时代则再度以一己之力带动创业板指劲升。

消息面上,碳酸锂主力合约连续两日上涨,日内涨幅一度超过5%。对于后续锂价走势,赣锋锂业方面表示对中长期锂行业需求仍较为乐观;但另一方面,随着锂价持续下行,行业供给产能逐渐出清。预计明年锂资源的供给增速会维持在较低水平。锂行业的供需特点是同时具备周期性和成长性。

另据媒体报道,全球最大锂生产商雅宝公司首席执行官Kent Masters近日表示,在北美和欧洲建立供应链以从中国手中夺回关键矿产的控制权在经济上并不可行。

2)人形机器人

11月以来,上市公司布局“人形机器人”的消息不断。日前,长安汽车在广州车展上宣布将在机器人领域开展类人机器人、汽车生态机器人等相关产业布局。按照规划,长安汽车将在5年内投入超500亿元,并计划于2027年前发布人形机器人产品。

花旗银行预测到2050年全球人形机器人市场规模将达到惊人的7万亿美元,而全球人形机器人的数量将达到6.48亿台。中国市场方面,高工产业研究院预计2024年中国人形机器人市场规模将达到21.58亿元,到2030年将达到近380亿元,2024年至2030年复合增长率将超过61%。

江海证券指出,国内企业持续切入人形机器人产业链充分证明该行业具有巨大的发展空间,也将推动人形机器人技术迭代的加快,从而进一步助推人形机器人的产业化落地。随着更多企业切入人形机器人赛道,人形机器人产业化落地速度已呈现加快迹象,产业链相关企业将逐步进入受益阶段。

3)华为手机

消息面上,华为宣布华为Mate70系列将在11月26日举行的Mate品牌盛典上亮相。据华为终端消息,华为Mate70系列18日开启预订,预约人数已超过190万人。

甬兴证券表示,华为Mate70系列手机或将进一步巩固华为在智能手机高端领域的地位,并加速原生鸿蒙系统的商用。随着华为新品的推出或推动换机进程,相关产业链有望持续受益。

东莞证券认为Mate70系列零部件已经开始供货且初期备货量高于此前的Mate60系列。近期多家终端厂商密集召开新品发布会,AI创新、旗舰功能下放有望成为主要卖点。同时10月底苹果Apple Intelligence功能在美正式上线。密集催化下消费电子终端需求有望进一步回暖,相关环节业绩也有望继续向上。

4)半导体

中国半导体行业协会高级专家王若达在2024中国国际半导体博览会上表示,过去35年中全球半导体市场规模增长近20倍,年均增速达9%。王若达预计到2030年全球半导体市场规模有望增长到1万亿美元,年均复合增长率达到8%。

另有消息称11月19日英伟达与谷歌达成合作,帮助后者设计量子计算处理器。谷歌量子AI部门将采用英伟达的EOS超算以及CUDA-Q平台加速量子部件的设计以克服量子计算硬件目前的局限性。

开源证券表示看好科技成长主线,重点关注包括量检测在内的低国产化率半导体设备板块。科技支持政策和财政增量政策推出以及供应链自主可控要求共同推动科技成长板块成为市场主线。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。