土拍市场升温,央国企成拿地主力

AI导读:

2024年10月以来,上海、深圳、杭州、成都等热点城市土拍市场持续活跃,央国企及地方国资成为拿地主力,带动房地产百强企业拿地总额同比降幅收窄。长三角、京津冀、粤港澳成为拿地热点区域。

土拍市场作为房地产市场的晴雨表,其动态变化直接反映了房地产市场的“温度”。

自2024年10月以来,上海、深圳、杭州、成都等一线及新一线城市土拍市场热度不减,频繁出让高价值地块,这一现象显著促进了房地产百强企业在2024年度的拿地活动,全年拿地总额同比降幅有所收窄。

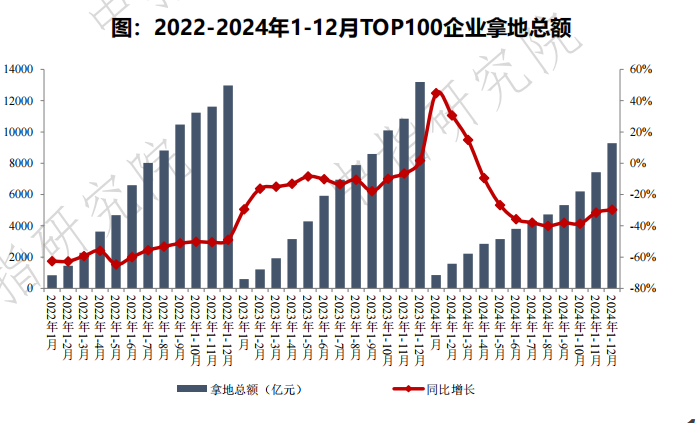

中指院最新统计数据显示,2024年百强房企拿地总额为9280亿元,尽管同比下降29.7%,但降幅较之前收窄了1.8个百分点,显示出市场正在逐步稳定。

中指研究院研究主管王琳指出,从2020年至2024年,百强房企拿地总额总体呈下降趋势,2024年的拿地总额已不足2020年的三成,尤其是民营房企的拿地活动大幅减少。然而,若未来投资不利因素消散,企业有望恢复拿地节奏。

央国企及地方国资主导拿地市场

近期,多个核心城市的土拍市场热度持续攀升。例如,2024年12月19日,杭州萧山区一地块溢价率高达77%;深圳南山区一地块以185亿元高价成交,溢价率46.3%,由华润和中海联合体竞得,创下宅地总价新高。上海、深圳、杭州、成都等城市的地块溢价成交频现,土拍市场活跃度显著提升。

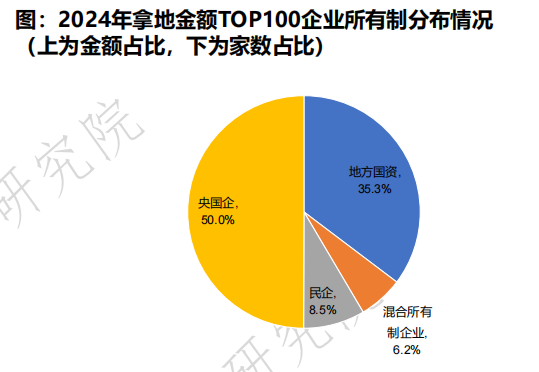

王琳分析,央国企及地方国资在拿地市场中占据主导地位。2024年,拿地金额TOP100企业中,央国企及地方国资占比超过八成,其中央国企拿地金额占比约50%。中海地产、保利发展、华润置地等央国企凭借销售、融资、交付等多方面优势,位列拿地金额前列。

中指研究院企业研究总监刘水认为,民企拿地整体表现偏弱,但部分大中型稳健民企保持一定投资规模,部分中小民企则积极拓储。在TOP100拿地金额企业中,民营企业仅占11家,拿地金额占比8.5%,显示出民营企业仍持审慎态度。然而,随着行业出清加速,部分中小房企紧抓拿地窗口期,积极抢占土地资源,如邦泰集团、伟星房产等。

此外,龙湖集团、滨江集团等大中型民营企业也继续拿地,以满足开发需求。滨江集团以219亿元排名房企拿地金额榜第七位,龙湖集团则以68亿元排名第32位。

王琳预测,2025年核心城市市场或率先止跌回稳,加之头部房企投资布局向核心城市集中,核心城市土拍市场或将保持一定活跃度。但整体土拍市场的回暖仍需销售市场的支持。

长三角、京津冀、粤港澳成拿地热点区域

中指院数据显示,长三角地区TOP10企业拿地金额领先,达1848.4亿元,居四大城市群之首;京津冀地区TOP10企业拿地金额为1258亿元,位列第二;粤港澳地区TOP10企业拿地金额为919.3亿元,位列第三。

从重点城市拿地金额来看,央国企和地方国资仍是拿地主力,民企则仅在重点深耕区域补充土储。TOP10企业2024年新增货值总额为9835.5亿元,占TOP100企业的35.5%,其中中海地产、华润置地和保利发展位列新增货值前三。

中海地产在北京、上海、杭州、成都等多个城市拿地金额均进入前十;保利发展、绿城中国、中国金茂在三个城市位列拿地金额前十。滨江集团则聚焦杭州,位列杭州拿地金额第一。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。