非银互换便利工具落地,助力资本市场发展

AI导读:

中国人民银行推出非银互换便利工具,旨在提高股票流动性,为权益市场提供增量资金。文章分析了工具的操作方式、要素设定及潜在影响,并提出风险提示。

华创证券近期分析指出,金融机构通过质押式回购方式从央行借券获取资金时,需承担支付央行的费率及质押成本,这或将成为稳定收益高股息权益资产的利好。

从市场现状来看,3年期以下的短期债券规模占据主导地位,规模约为1.6万亿元,预计这些债券将成为主要的借贷标的。

详细内容如下:

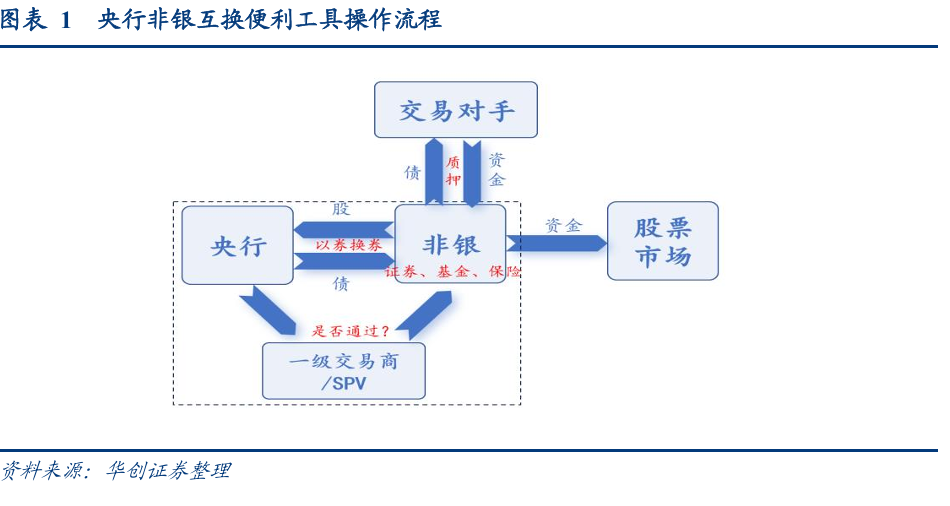

一、非银互换便利工具落地支持资本市场

为促进资本市场的健康发展,中国人民银行于2024年10月10日决定推出“证券、基金、保险公司互换便利(SFISF)”。该工具允许符合条件的证券、基金、保险公司(由金监局确定)以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。初期操作规模为5000亿元,未来可根据情况进一步扩大。即日起,符合条件的机构可申报参与。

二、提升股票流动性,为权益市场注入新资金

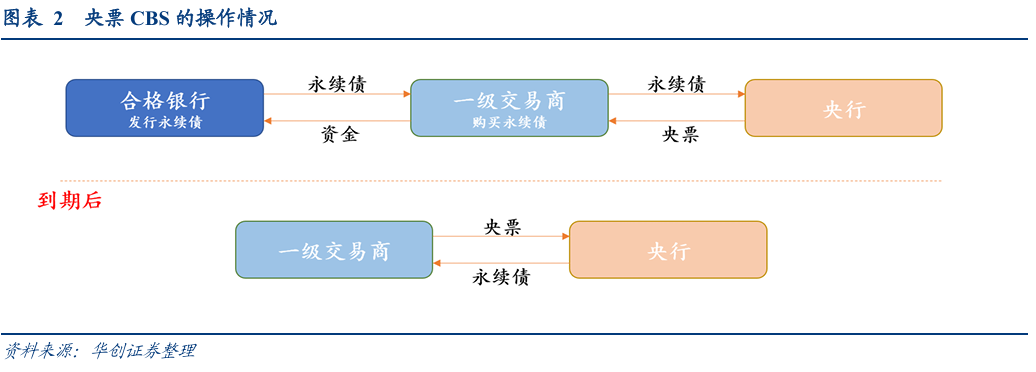

首先,该工具旨在提高股票类资产的流动性,可参照央行此前创设的“央票CBS”工具。2019年,为提升银行永续债的流动性,央行创设了央行票据互换工具,允许一级交易商用永续债换取央行票据。

根据《人民银行法》规定,央行不能直接向非银金融机构提供贷款。非银互换便利通过“以券换券”的方式,不影响基础货币的投放,旨在提升股票流动性。此外,该工具还能为权益市场提供增量资金,资金规模取决于金融机构的申报情况。

互换便利的底层资产所有权不发生转移,且遵循风险自担原则。机构获取资金后仍会投向资本市场,因此申报情况将取决于金融机构的参与意愿。

三、五大待明确问题:操作方式与工具要素

由于操作细则尚未公布,以下是对该工具的一些关注点:

1. 是否通过特殊目的载体(SPV)或一级交易商进行?实质交易对手仍为央行和非银机构。

2. 换券比例如何?或采用等额互换方式,即1:1的比例。

3. 质押后获得的国债、央票是否可以卖出?或有限制,可能仅允许用于抵押融资或作为担保品。

4. 费率和期限如何设定?参考CBS经验,费率可能高于CBS,期限可能根据市场情况调整。

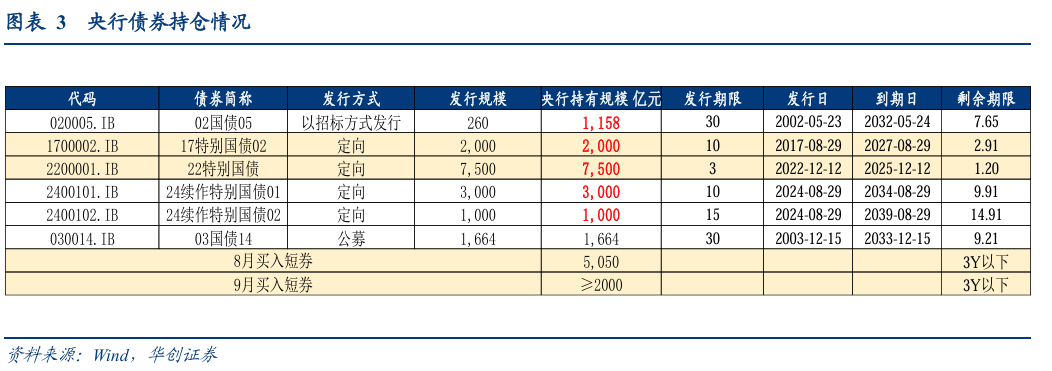

5. 互换便利的规模扩容上限或挂钩央行持仓。当前央行持仓国债规模或大于2.2万亿元,3年期以下短券规模较高,或为主要借出标的。

四、风险提示

工具申报情况可能不及预期。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。