我国首个国产创新核药纳入优先审评,核药产业链发展潜力巨大

AI导读:

我国首个国产创新核药99mTc-3PRGD2被纳入优先审评,核药产业链发展潜力巨大,上游原料稀缺,中游研发制造企业较少,下游核药房成为重要核心资产,先行布局者具有显著先发优势。

近日,我国医药领域迎来重大突破,首个国产创新核药99mTc-3PRGD2被纳入国家药监局药品审评中心的优先审评名单。据国家药品监督管理局药品审评中心公告,瑞迪奥医药申报的锝[99mTc]肼基烟酰胺聚乙二醇双环RGD肽注射液(简称“99mTc-3PRGD2”)及注射用甲苯磺酸钠烟酰胺腙聚乙二醇双环RGD肽成功入围。

99mTc-3PRGD2是瑞迪奥医药自主研发的放射性核素偶联药物(RDC),它不仅是我国首个核医学放射诊断1类新药,也是全球首个用于SPECT显像的广谱肿瘤显像剂。国金证券赵海春等人在近期研报中指出,相较于不带放射性的普通抗体偶联药物(ADC),核药RDC能够显著降低肿瘤细胞的耐药性,提高疗效,同时增加治疗窗口。此外,RDC还具备靶向疗法的特异性优势,能够有效减少传统放疗对健康细胞的毒副作用。

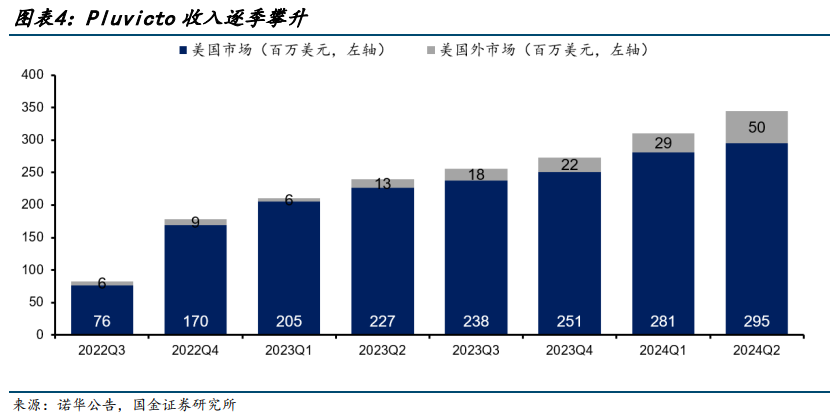

核药的大单品潜力正逐步显现。以诺华制药的前列腺癌核药Pluvicto为例,该药自2022年3月获得FDA批准后,上市两年销售额已接近10亿美元(据诺华财报,2023年和2024年上半年,该药全球销售额分别为9.8亿和5亿美元)。此外,核药的放射性等因素导致上游原料稀缺,中游研发制造企业及下游物流与药店等布局者相对较少,产业高壁垒造就了良好的竞争格局。赵海春等人认为,国内核药产业链的上、中、下游企业均处于发展初期,先发优势显著,是前瞻布局的良好时机,建议投资者关注国内具备核药产业链一体化优势的稀缺标的。

据Nature杂志报道,自2013年起,全球核药市场规模迅速扩大,十年间的复合年均增长率(CAGR)约为6%,预计到2026年,全球核药市场规模将达到120亿美元。中国核安全局数据显示,预计2025年,国内放射性药物市场规模将达到93亿元人民币,到2030年,市场规模将进一步增长至260亿元人民币。

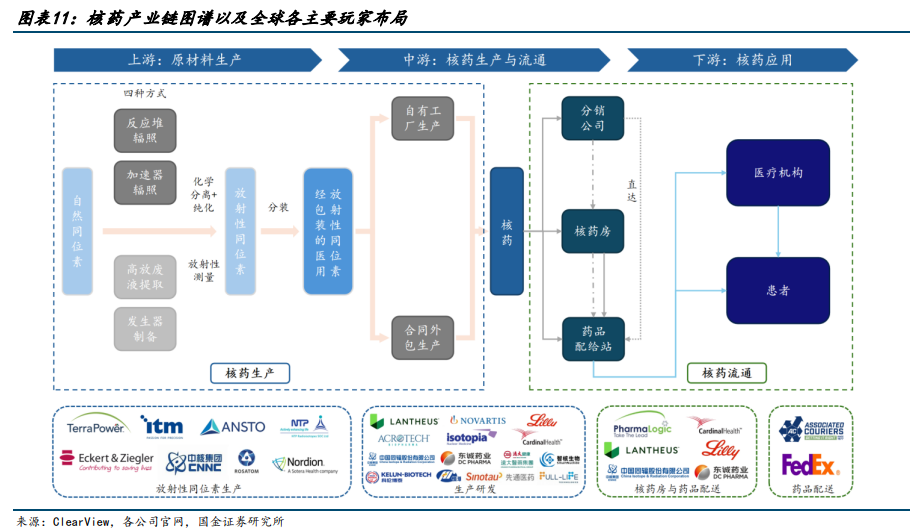

核药产业链上游主要涉及医用同位素等核素原材料的生产供应;中游则是核药的研发及生产企业,这些企业利用特殊的制备和配送方式将核药送达核药房;最后,核药房通过医疗机构触达终端患者。上游医用同位素生产高度集中且存在短缺问题,目前中国大部分医用同位素依赖进口。中游市场参与者主要分为两类:一类是专注于传统老牌放射性药物的企业,如西门子、通用等;另一类是开发创新型放射药物的公司,如诺华、礼来等。相较于传统核药治疗方式,核药创新疗法更少依赖庞大复杂的外部设备资产,因此,更多新兴参与者能够凭借技术优势在放射性配体疗法(RLT)等核药创新疗法上占据一席之地。

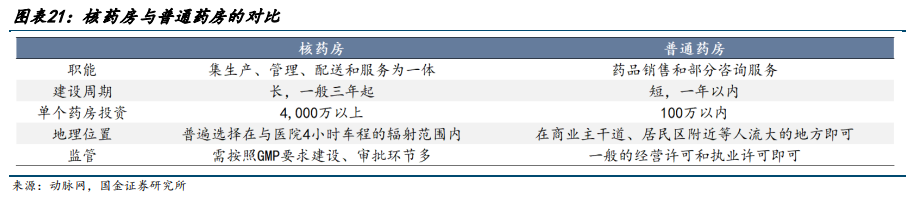

下游方面,受制于核素半衰期及运输安全等因素,核药的快速递送至关重要。核药分销需严格考虑运输距离及上下游产业配套,核药房成为核药企业的重要核心资产。据动脉网数据显示,我国核药房资源主要集中在中国同辐和东诚药业两家公司,其中东诚药业已建设超过30家核药房,基本满足国内94%患者的核医学需求。相较于普通药房,核药房的建设周期和投入资金分别是后者的3倍和40倍左右,且核药房占位效应显著,单个核药房辐射范围约为150-200公里,即4小时车程内,因此,先行布局者具有显著先发优势,对后来者形成较大壁垒。

在A股上市公司中,东诚药业已初步构建稳定的核素供应、药物孵化、转化服务、生产配送、诊疗营销五大平台,基本完成核医疗全产业链布局,形成完整的核医疗生态圈;恒瑞医药子公司天津恒瑞专注于肿瘤诊疗一体化相关的核素药物开发,2023年末获得首个放射性药品生产许可证,目前已有四款核药产品进入临床试验阶段;科伦药业控股子公司科伦博泰与西南医科大附属医院就RDC药物TBM-001达成独占性许可协议,该药旨在用于肿瘤骨转移的早期诊断及精准靶向治疗。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。