中金公司展望2025年银行业:稳健与创新并行

AI导读:

中金公司发布的《银行2025年展望:行稳致远》报告指出,2025年银行业将面临复杂多变的经济金融环境,稳健经营与创新转型将成为关键词。报告详细分析了信贷投放、金融脱媒、息差管理等方面的发展趋势,并提出相应建议。

近日,中金公司重磅发布《银行2025年展望:行稳致远》报告,深度解读了当前银行业的发展现状并展望了未来趋势。报告指出,2025年银行业将在复杂多变的经济金融环境中继续前行,既面临挑战也蕴藏机遇,稳健经营与创新转型将成为全年发展的关键词。

中金公司建议,银行业应积极响应政策导向,紧抓市场机遇,加速业务创新与转型。在资产端,银行应加大对国家战略重点领域的信贷支持,优化信贷资源配置;在负债端,通过创新负债产品与服务,增强客户黏性;在中间业务领域,积极拓展多元化收入来源,提升非息收入占比。同时,借助金融科技手段强化风险管理,优化运营效率,推动银行业高质量可持续发展。

信贷投放方面,报告指出,2024年央行持续开展“信贷挤水分”工作,贷款增速整体下行。预计2025年这一趋势将持续,全年银行业贷款增量约为16.8万亿元,较2024年有所减少。信贷投放节奏将从前置投放转向均衡分布,各季度信贷占比有望逐步恢复至合理比例。新增贷款结构上,对公贷款仍占主导地位,基建、制造业等领域将获得重点支持,零售端信贷需求则有望在政策推动下逐步恢复。

在零售贷款领域,中金公司预测,按揭贷款将企稳回暖。政策调整使得存量按揭利率下降,有效减少了居民提前还款行为,为2025年按揭贷款增长奠定了基础。同时,消费贷和信用卡业务也有望在居民收入预期改善的背景下实现企稳修复。然而,个人经营贷因前期部分资金违规流入资本市场,投放规模可能受到一定限制。

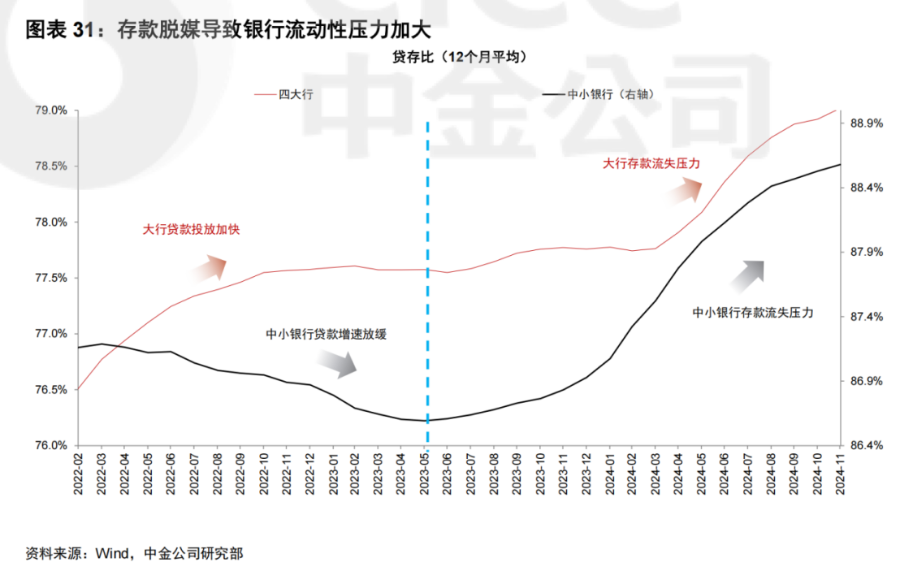

金融脱媒方面,报告指出,2024年金融脱媒现象显著加剧,对银行业产生深远影响。信贷增速放缓与政府债供给增加促使银行资产结构发生重大变革,债券投资比重持续上升。大型银行率先调整策略,从传统信贷投放转向债券配置,反映出融资结构的深刻转型。同时,金融脱媒也引发了存款端的激烈竞争,导致银行业存款流失问题凸显,贷存比快速攀升。面对这一挑战,银行业需加快数字化转型,提升服务便捷性与效率,增强客户粘性,并进一步优化资产负债管理,降低对传统存款的依赖。

息差管理方面,报告称,2024年银行业息差面临收缩压力,但在政策支持下阶段性企稳。进入2025年,尽管存量按揭利率下调等因素仍将对息差构成挑战,但随着存款利率有望与LPR同步调整,息差下降压力有望得到缓解。为稳定息差,监管部门积极出台多项政策,包括推动存款利率进一步市场化、规范贷款定价行为、推动存款挂牌利率调整等。未来,监管层还将从多方面发力,提升银行业整体抗风险能力。

展望未来,中金公司认为,2025年货币政策将继续保持适度宽松,为银行业提供良好的货币金融环境。监管政策将聚焦于防范系统性金融风险,引导银行业合规经营,提升服务实体经济的质效。因此,银行业需积极顺应政策导向,把握市场机遇,加快业务创新与转型步伐。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。