部分银行理财收益率飙升背后:多重因素共振,整体或呈下降趋势

AI导读:

近期,部分银行理财收益率显著上升,近一个月年化收益率超过40%,主要受债市利率下行、配置美元资产等因素影响。但整体银行理财行业收益率或呈下降趋势,面临净值波动增大等挑战。

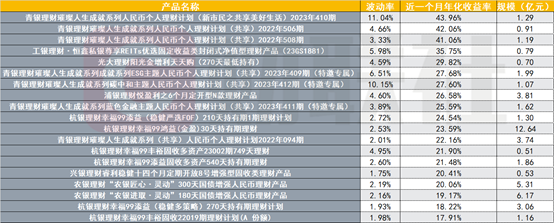

近期,受多重因素综合影响,部分银行理财产品的收益率显著上升,其中不乏近一个月年化收益率超过40%的亮眼表现,这一异常高收益引发了市场的广泛关注。

据财联社结合普益标准数据观察,近一年来,全市场存续的开放式固收类理财产品收益率中枢水平已下滑至2.99%。然而,自2024年11月末债市利率加速下行以来,含有固收配置的银行理财产品收益水平明显提升。具体而言,开放式固收类理财产品近一个月的年化收益率中枢水平跃升至4.29%,封闭式产品近一年收益率中枢为3.89%,而近一个月的年化收益率中枢更是攀升至4.37%。

此外,理财产品收益率的攀升或与配置美元资产有关。市场人士分析指出,中美利差扩大使得美元存款类和固收理财产品相对于人民币理财更具吸引力,这些产品不仅年化收益率较高,而且风险等级相对较低。因此,部分理财公司正加大对该类产品的布局力度。

值得注意的是,青银理财、杭银理财、农银理财等公司的部分产品近一个月年化收益率尤为突出,其中青银理财璀璨人生成就系列的三款产品近一个月年化收益率甚至超过了40%,净值最新日期为12月27日。尽管该系列产品的第四季度报告尚未发布,但从其第三季度报告来看,产品主要投资于非标资产(占比45%)和代客境外理财投资QDII(摩根大通票据,占比21.59%)等。

然而,尽管部分理财产品逆势取得了高收益,但整体来看,银行理财行业的收益率或呈下降趋势。光大证券银行业分析师王一峰认为,2025年理财收益中枢将继续承压下行,且产品净值波动幅度可能增大。适时降低业绩基准有助于提升理财产品达标率。同时,在严监管环境下,理财进一步规范净值化运作是大势所趋。近期监管部门已下发文件,要求理财公司不得违规通过自建估值模型等方式平滑净值波动,应采用中债、中证等第三方提供的估值。

民生证券固收首席谭逸鸣也在近期研报中表示,随着监管对“自建估值模型”关注度的提升,银行理财的投资行为或将进一步趋于理性,对久期和资质的错配会更加审慎。对于债市而言,随着低波模式逐渐弱化,理财或将增加对估值稳定、流动性较强资产的配置力度,以控制产品净值波动。而波动较大的二永债以及流动性相对不足的弱资质、长久期信用债或将受到波及。

综上所述,虽然部分银行理财产品近期收益率飙升,但整体行业仍面临收益率下行和净值波动增大的挑战。未来,银行理财公司需在严监管环境下进一步规范运作,同时灵活调整投资策略以应对市场变化。

(资料来源:法询金融,财联社整理)

(注:上述收益率统计为“近一个月年化收益率”,是将理财产品最近一个月的累计收益率进行“年化”所换算而成的收益率。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。