半导体行业显著回暖,多家公司业绩预增

AI导读:

半导体行业近期显著回暖,众多企业发布业绩喜报,消费电子板块表现抢眼,而A股市场大金融板块则出现整体调整。文中分析了银行股价值提升的原因,以及半导体行业业绩普遍增长的情况。

半导体行业近期显著回暖,众多企业纷纷发布业绩喜报,展现了强劲的增长势头。

早盘交易中,A股市场大金融板块出现整体调整。券商股走低,其中海通证券在盘中一度下跌超过7%;银行股也普遍下滑,重庆银行和农业银行更是一度跌超3%。

中信证券分析指出,银行股价值的提升,源于投资者在重新构建人民币大类资产投资框架下的逻辑演绎。低波动且稳健的产品,对权益价值的保护,成为该框架下资金的现实选择。净资产的稳定预期,是银行股被纳入低波稳健产品的关键。政策助力带来的实体风险缓解,特别是城投和地产部门信用风险的降低,为银行净资产稳定提供了坚实基础。然而,这一坚实基础的代价是息差下行和融资摊薄,需要重新评估银行股的投资价值,以收获政策红利成果。

消费电子板块表现抢眼,捷邦科技20cm涨停,斩获5天4板的佳绩,续创历史新高;欧菲光也走出3连板行情,早盘主力资金净流入近24亿元,位居A股市场榜首。市场消息方面,调查机构Counterpoint Research发布报告称,2024年第三季度全球智能手机销量同比增长2%,这是自2018年以来首次在第三季度实现同比增长。

半导体板块表现尤为突出

今日早盘,半导体相关概念指数持续活跃,领涨两市。晶华微、台基股份、东芯股份等个股均实现20cm涨停,晶澳科技、上海贝岭等股也强势涨停,捷捷微电、航宇微等多股跟涨。

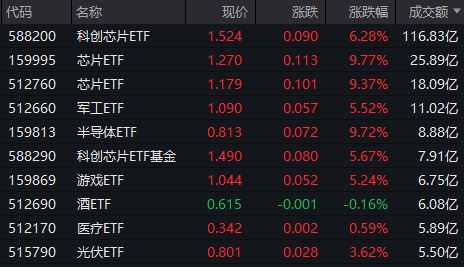

在行业主题ETF方面,成交额居前的ETF几乎被半导体相关ETF占据,嘉实上证科创板芯片ETF早盘成交额最高,超过115亿元。华夏国证半导体芯片ETF、国泰CES半导体芯片ETF等基金的成交额也位居前列。

从消息面来看,根据世界半导体贸易统计组织(WSTS)发布的最新预测,全球半导体市场规模将达到6110亿美元,同比增长16%。其中,美洲半导体市场规模预计将达1680.62亿美元,亚太地区市场规模将达3408.77亿美元。WSTS指出,这一增长主要由存储芯片和逻辑芯片的需求推动,预计存储芯片将实现76.8%的增长,逻辑芯片则增长10.7%。

半导体公司业绩普遍向好

随着行业景气度逐渐回升,半导体行业业绩呈现显著增长。据证券时报·数据宝统计,目前已有全志科技、捷捷微电、韦尔股份、海光信息等24家A股半导体行业上市公司披露了2024年前三季度业绩预告或三季报,业绩普遍预喜。

全志科技业绩预计扭亏,公司预测前三季度净利润约1.4亿元至1.56亿元。公司表示,把握下游市场需求回暖的机会,积极拓展各产品线业务,出货量提升使得营业收入同比增长约50%,进而带动了净利润的增长。

晶合集成、韦尔股份、瑞芯微、乐鑫科技等9家公司的业绩同比增幅超过100%,净利润实现翻倍。其中,晶合集成的业绩预计增幅最大,公司预测净利润约2.7亿元至3亿元,同比增长744.01%至837.79%。随着行业景气度逐渐回升,公司自今年3月起产能持续满载,并于6月起对部分产品代工价格进行调整,助力公司营业收入和产品毛利水平稳步提升。公司目前CIS产能满载,后续将根据客户需求重点扩充CIS产能。

众多半导体公司在披露业绩的同时均表示,在前三季度增加了研发投入。晶合集成表示,持续增加研发投入,目前55nm中高阶单芯片及堆栈式CIS芯片工艺平台已大批量生产,40nm高压OLED芯片工艺平台已实现小批量生产,28nm逻辑芯片通过功能性验证,28nmOLED驱动芯片预计将于2025年上半年批量量产。公司将加强与战略客户的合作,加快推进OLED产品的量产和CIS等高阶产品开发。

海光信息三季报显示,公司持续加大技术研发投入,产品竞争力保持市场领先,年初至报告期末,公司研发投入合计21.68亿元,同比增长10.56%。全志科技也表示,为满足客户持续增长的产品及服务需求,加大在芯片新产品开发及智能车载、扫地机器人等新兴应用领域方案的研发投入,研发费用同比增长约10%。

中信证券进一步指出,结合当前半导体行业销售额、咨询机构的预测情况以及国内外半导体厂商的表现及展望,半导体周期在前期云端算力与存储涨价的拉动下显著修复,目前处于温和复苏状态,预计后续主要的成长动力将来自云端算力的景气度持续以及端侧AI的爆发。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。