险企发债规模创新高,永续债成新宠

AI导读:

2024年险企发债规模再次突破千亿元大关,永续债发行持续扩容。票面利率下降降低融资成本,险企偿付能力压力犹存,但过渡期政策延长有助于缓解压力。预计2025年险企将继续加快发债节奏,永续债发行规模有望进一步扩容。

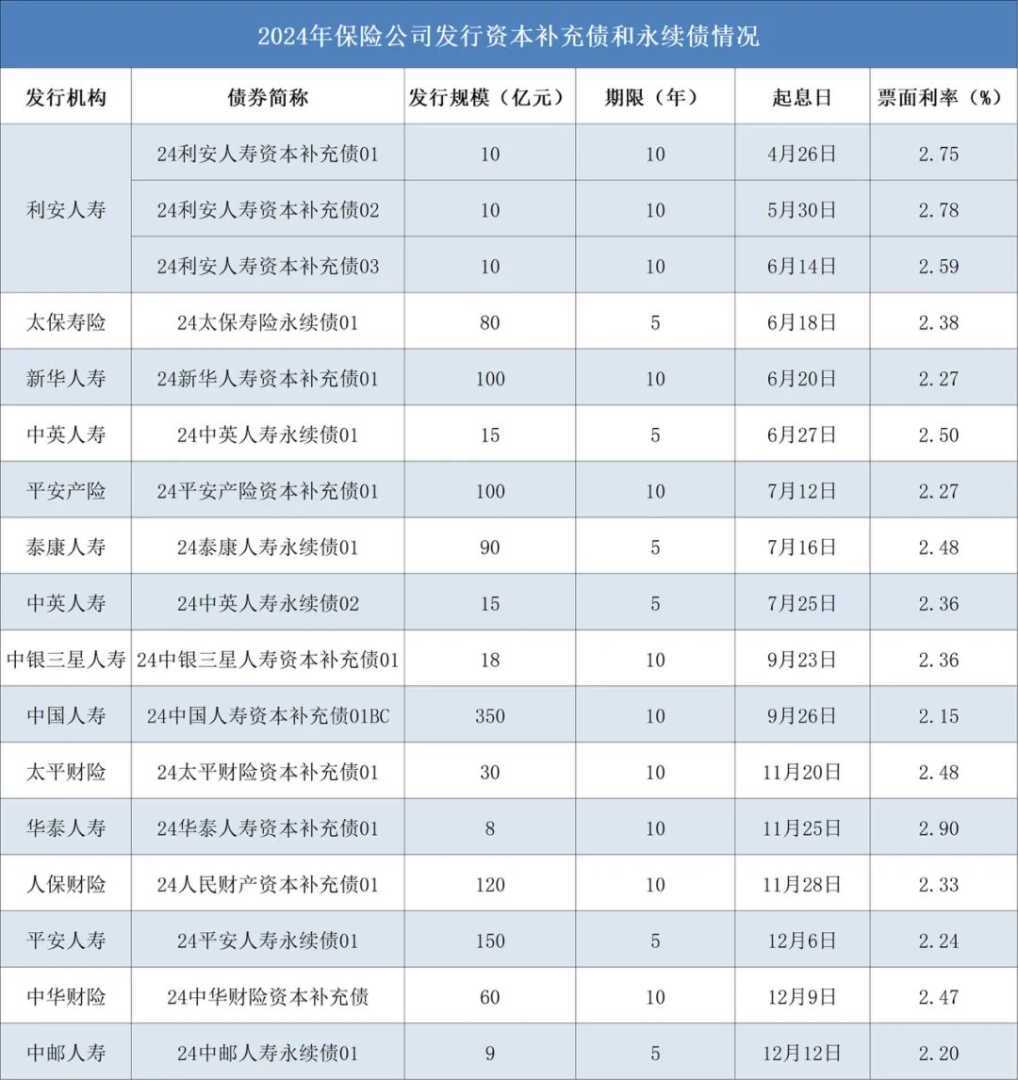

据《国际金融报》记者统计,2024年共有14家保险公司合计发行17只债券,总规模高达1175亿元,再次刷新了保险公司发债规模的历史纪录。这一趋势在监管松绑、偿二代二期工程过渡期延长至2025年底的背景下,预计将持续至2025年,发债规模有望继续维持在千亿元以上。

近年来,险企通过股权融资的难度增大,相比之下,债权融资因约束少、发行周期短、成本低等优势,成为险企“补血”的重要方式。特别是在当前低利率的市场环境下,险企发债需求显著升温。其中,头部险企和人身险公司是本轮发债潮的主力,百亿规模的大额债券发行也频频落地。

票面利率方面,2024年险企发行的债券票面利率集中于2.15%—2.90%,较2023年的3.5%左右明显下降。这主要得益于市场利率整体下行和险企信用等级的提升。以平安产险为例,该公司赎回旧债后,新发债券的票面利率从4.64%降至2.27%,大大降低了融资成本。

此外,永续债作为险企“补血”的新利器,在2024年持续扩容。自2022年9月保险公司版永续债正式开闸以来,永续债已成为险企拓宽资本补充渠道、提升偿付能力的重要手段。2024年以来,平安人寿、泰康人寿等险企已合计发行359亿元永续债。

永续债与资本补充债相比,具有更强的次级属性,偿付顺序更靠后、没有到期日等。永续债的回报率相对稳定,有助于险企吸引长期资金,优化负债结构,降低资产负债错配风险。因此,永续债更适合用于长期负债管理和资本规划。

展望未来,险企偿付能力压力犹存,但随着偿付能力监管规则切换至规则Ⅱ的影响逐渐消化,以及过渡期政策的延长,险企将有更多时间应对偿付能力压力。预计2025年,险企将继续加快发债节奏补足资本,且永续债的发行规模有望进一步扩容。

然而,中小险企仍需警惕长期利率中枢下行的趋势,重视保险主业盈利的重要性,追求“小而美”的发展路径,回归保险保障本源,在市场细分领域打造差异化优势。

制表:王莹

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。