三大股指震荡上扬,新能源领域受关注

AI导读:

10月31日,A股市场三大股指震荡上扬,成交额突破2万亿元。行业板块表现分化,新能源领域受政策利好影响备受关注。多家券商对新能源发展前景持乐观态度,建议关注锂电储能及各类新型储能领域。

10月31日,A股市场三大股指呈现震荡上扬态势,科创50指数涨幅超过1%,全市场成交额再度放大,成功突破2万亿元大关。

行业板块表现方面,多元金融、教育、光伏设备、电子化学品、半导体、房地产开发、房地产服务及风电设备等板块领涨,而贵金属板块则逆势走弱。

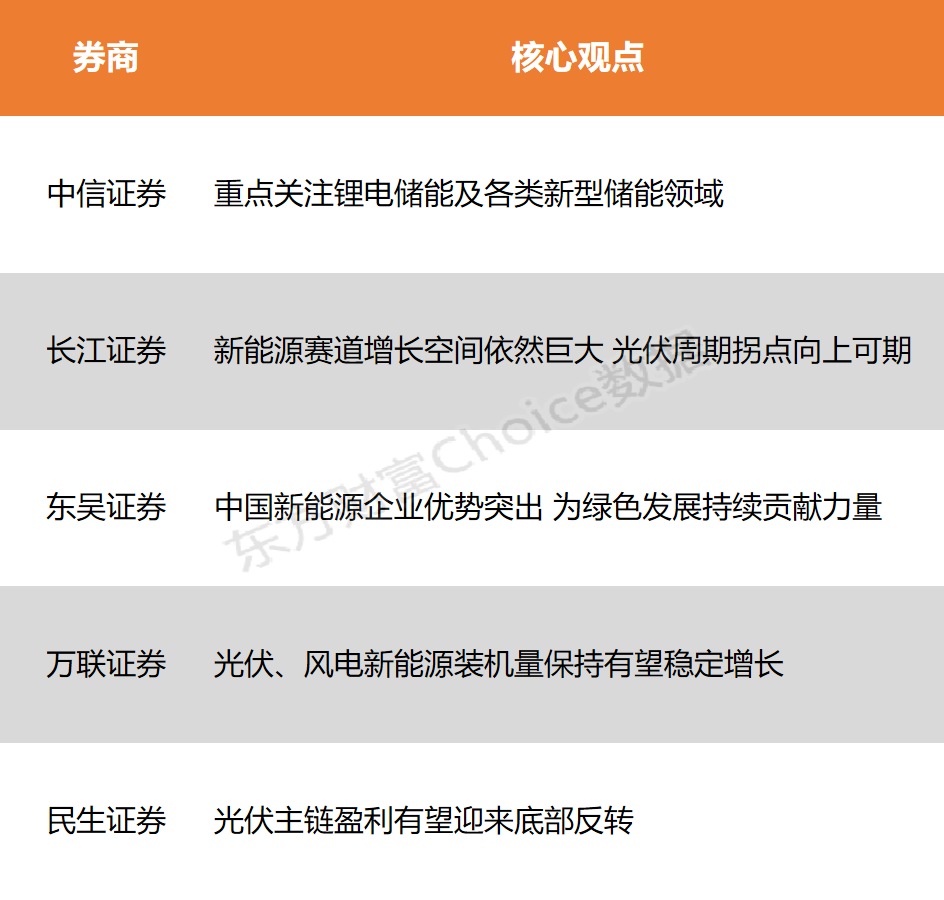

近日,工信部等六部门联合发布了《关于大力实施可再生能源替代行动的指导意见》,明确提出了到2025年和2030年,全国可再生能源消费量分别达到11亿吨和15亿吨标煤以上的目标,这将为实现2030年碳达峰目标提供有力支撑。中信证券对此表示,该《指导意见》为双碳目标的完成和新型能源体系建设奠定了坚实基础,并建议投资者重点关注锂电储能及各类新型储能领域的发展;长江证券则指出,中国的能源转型步伐正在加快,能源转型变革的序幕已经全面拉开;东吴证券认为,中国新能源企业具备显著的竞争优势,正在为全球绿色发展贡献力量。

中信证券:《指导意见》为可再生能源发展明确了方向,特别是提出强化传统行业与可再生能源的耦合发展,将推动这些行业向电气化、清洁化转型。同时,建立健全储能价格机制,将提高新型储能主体的盈利能力,建议投资者重点关注锂电储能及各类新型储能领域。

长江证券:中国的能源转型正在加速推进,新能源赛道前景广阔,未来增长空间依然巨大。随着风光装机的提升,配储需求将进入快速增长期,风光储装机空间提升可期。同时,新能源车市场也将保持强劲增长。

东吴证券:中国新能源产业在全球范围内形成了竞争优势,并呈现出明显的出海趋势。得益于国家政策支持和市场需求扩大,中国光伏装机和电动车销量近年来大幅增长,未来仍有望保持平稳增长。同时,储能作为新能源后周期,需求将持续高增长。

万联证券:光伏、风电是可再生能源的重要组成部分,随着可再生能源消费量的提升,光伏、风电新能源装机量有望保持稳定增长。此外,光伏供给侧结构性改革信号积极,行业格局有望改善,建议关注光伏、风电板块的估值修复机会。

民生证券:近期受多重因素影响,光伏板块迎来反弹。若后续出台相关供给端改革政策,光伏主链盈利有望迎来底部反转。低价产品扰乱市场秩序的时代或将终结,产业链格局有望重塑,利好头部组件企业。

(本文不构成任何投资建议,投资者据此操作,风险自担。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。