汽车行业利润分化:比亚迪领跑,上汽广汽下滑,商用车出口强劲

AI导读:

2024年前三季度,汽车行业利润率偏低,比亚迪领跑市场,上汽广汽利润下滑,商用车出口表现强劲,国内市场需求动能不足。

尽管汽车行业在2024年前三季度经历了“淡季不淡”和“金九”的销售旺季,但实际利润表现却未能达到预期。据乘联会数据,1-9月汽车行业利润率仅为4.6%,低于下游工业企业平均利润率6.1%的水平。

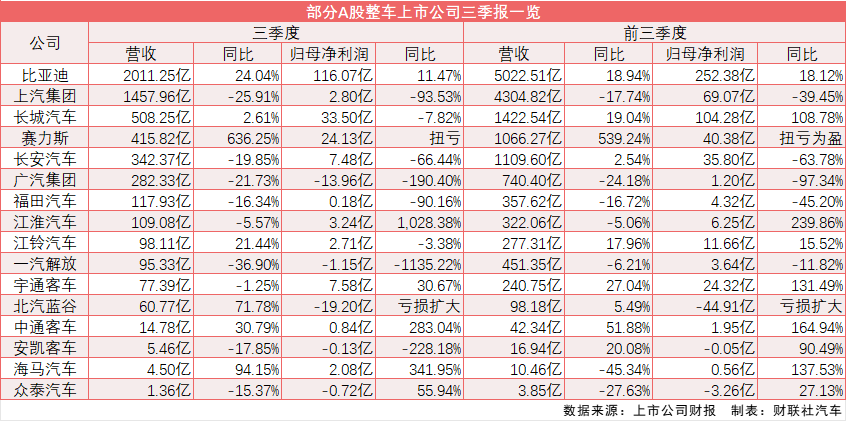

截至10月31日,财联社记者统计的16家A股上市车企三季度业绩显示,比亚迪、赛力斯、中通客车和海马汽车实现了营收和利润的双增长,而7家车企则出现双降,占比超过四成。尤为值得注意的是,除比亚迪外,其他10家车企三季度归母净利合计84.5亿元,仅占比亚迪当季116.07亿元的73%。

比亚迪领跑,赛力斯成功扭亏

比亚迪今年三季度继续领跑,营收达到2011.25亿元,同比增长24.04%,净利润116.07亿元,同比增长11.47%。这也是比亚迪季度营收首次超过特斯拉。前三季度,比亚迪营收为5022.51亿元,同比增长18.94%,净利润252.38亿元,同比增长18.12%。其背后的推动力是新能源汽车销量的持续攀升,1-9月累计销售274.79万辆,同比增长32.13%。

长城汽车三季度净利排名第二,营收508.25亿元,同比增长2.61%,净利润33.5亿元,同比下降7.82%。前三季度营收1422.54亿元,同比增长19.04%,净利润104.29亿元,同比增长108.70%。长城汽车注重经营质量,避免恶性竞争,第三季度综合毛利率为20.80%,连续三个季度超过20%。

赛力斯凭借与华为的紧密合作,在三季度成功扭亏,实现营收415.82亿元,同比增长636.25%,净利润24.13亿元。前三季度营收1066.27亿元,同比增长539.24%,净利润40.38亿元。同时,赛力斯还发布了注资深圳引望进展的公告,进一步密切了与华为的关系。

上汽、广汽利润下滑,“华为系”待好转

今年以来,燃油车和新能源车的表现加剧分化。上汽集团第三季度营收同比下降25.58%,净利润同比下降93.53%。前三季度营收同比下降17.74%,净利润同比下滑39.45%。广汽集团第三季度营收同比下降21.73%,净利润亏损13.96亿元。前三季度营收同比下降24.18%,净利润同比下降97.34%。

长安汽车第三季度营收同比下降19.85%,净利润同比下降66.44%。尽管长安汽车在推动新能源转型,但自主品牌新能源在总销量中占比仅为23.5%,燃油车仍是其主要利润来源。北汽蓝谷和江淮汽车也在期待与华为的合作能够带来业绩好转,但北汽蓝谷第三季度亏损面再度扩大。

商用车出口强劲,国内市场表现不一

在商用车领域,车企表现各异。前三季度,商用车市场销量为289.2万辆,同比下降1.6%。货车销量同比下降2.4%,客车销量同比增长4.3%。商用车国内销量同比下降7.4%,出口同比增长23.6%。

宇通客车第三季度营收同比下降1.25%,净利润同比增长30.67%。前三季度营收同比增长27.04%,净利润同比增长131.49%。客车出口成为宇通客车业绩增长的重要动力,前三季度出口量为9090辆,同比增长26.7%,市场份额达21.5%。

福田汽车第三季度营收同比下降16.34%,净利润同比下降90.16%。前三季度营收同比下降16.72%,净利润同比减少45.2%。作为货车市场的龙头企业,福田汽车1-9月累计销量同比下降3.85%,但明确了海外30·30战略,计划到2030年海外市场实现销量30万辆、新能源占比30%。

中国汽车流通协会商用车专业委员会秘书长钟渭平分析认为,国内需求动能不足与商用车行业供应过剩有关,供求关系失衡导致新车需求降低。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。