煤炭板块反弹预期增强,主力资金持续加仓

AI导读:

机构看好煤炭板块反弹,主力资金持续加仓。市场全天低开高走,创业板指领涨。煤炭股持续走高,进口量维持高位。国泰君安、山西证券等看好后期煤炭需求增长空间,煤炭公司业绩分化但部分超预期。11月以来半数煤炭个股获主力加仓。

机构普遍看好煤炭板块反弹潜力,主力资金正持续流入加仓。

今日市场全天呈现低开高走态势,创业板指领涨。沪深两市全天成交额为2.56万亿元,较上个交易日缩量609亿元。

午后,大金融个股再度发力,东方财富、中信证券、同花顺等股票均创历史新高。大消费股集体上涨,白酒、食品饮料、旅游、零售等多个方向均大涨;相比之下,贵金属、军工、人形机器人、飞行汽车等板块表现不佳,跌幅居前。

前期热门股持续回落,青岛金王、海能达、川发龙蟒等人气股跌停。低价股持续表现强劲,逾70只涨停股的股价不足5元,其中华夏幸福9连板,海航控股6连板,兴源环境与山子高科3连板。

煤炭股持续上涨,宝泰隆、郑州煤电午后涨停,云煤能源、安源煤业、华阳股份涨幅超过5%。

中国海关总署公布的最新进出口数据显示,10月大宗商品进口量多数上涨,大豆、天然气、煤及褐煤涨幅居前。特别是铁矿石、煤炭进口量维持高位,煤炭进口量连续第四个月保持在4500万吨以上,为即将到来的冬季需求高峰做好准备。

国泰君安分析称,2024年整体需求下行压力加大,但煤炭价格展现出超预期的韧性,体现了供求关系的稳定性。展望2025年,动力煤的波动区间可能进一步收窄,投资思路应维持红利;而焦煤方面,2024年已验证为行业底部,下游钢铁需求有望在2025年政策刺激下复苏,焦煤或将成为煤焦钢产业链中最具弹性的品种。

山西证券研报指出,受稳经济政策四季度发力以及供暖需求增加的影响,预计工业用电及非电用煤需求仍有增长空间。

综上所述,煤炭板块有望迎来触底反弹。

今年第三季度,动力煤价格略有波动,焦煤季度长协价在9月出现下调。在煤价弱稳的背景下,煤炭公司业绩呈现分化,但部分权重公司业绩超预期。

据证券时报·数据宝统计,前三季度煤炭板块上市公司合计实现归母净利润1189.85亿元,同比下降22%。第三季度单季,煤炭上市公司合计实现归母净利润393.61亿元,同比下降10%,环比增长3.4%。

个股方面,郑州煤电前三季度净利润扭亏,诚志股份、电投能源、昊华能源前三季度净利润同比均实现较高幅度的增长。近半数煤炭个股第三季度业绩显著改善,较二季度呈现较大幅度的环比增长。其中,郑州煤电、辽宁能源、金能科技、美锦能源第三季度净利润环比扭亏,华阳股份、物产环能、山煤国际第三季度净利润环比增幅超30%。

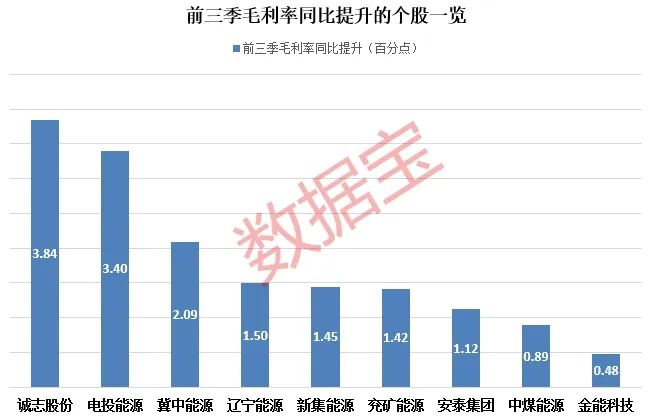

从毛利率来看,今年前三季度,大多数煤企的毛利率有所下降。但龙头企业成本控制能力凸显,7只概念股的毛利率仍同比提升超1个百分点,包括电投能源、冀中能源、新集能源、兖矿能源等。

11月以来,半数煤炭个股获得主力资金加仓,其中淮北矿业、郑州煤电、平煤股份、山西焦煤的主力资金净流入额较高。

在11月以来的5个交易日中,11只煤炭概念股获得主力资金至少4天的加仓;其中淮北矿业的主力净流入天数达5天,今日该股主力资金净流入5856.26万元,净流入额创2023年9月28日以来新高。

国盛证券指出,龙头煤企业绩环比增长超市场预期,上市公司产销量明显修复,表明上市公司减产压力已缓解。考虑到煤炭企业上市公司已逐渐降本增效进而平滑煤价波动,预期在煤价基本触底、上市公司仍有吨煤成本优化空间的趋势下,前三季度业绩有望触底。

中信证券认为,四季度中后期,受季节性因素以及政策预期影响,预计煤价将以稳定为主,叠加政策因素或推动红利风格进一步演绎,煤炭板块短期或迎来新一轮反弹。

(文章来源:数据宝)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。