A股融资余额创新高,券商信用业务有望反弹

AI导读:

近期A股融资余额突破1.8万亿,创下近9年新高。两融交易额占比达11.23%,融资最集中的行业是电子、非银金融等。券商信用业务前三季度下滑,但受政策提振,四季度有望反弹。

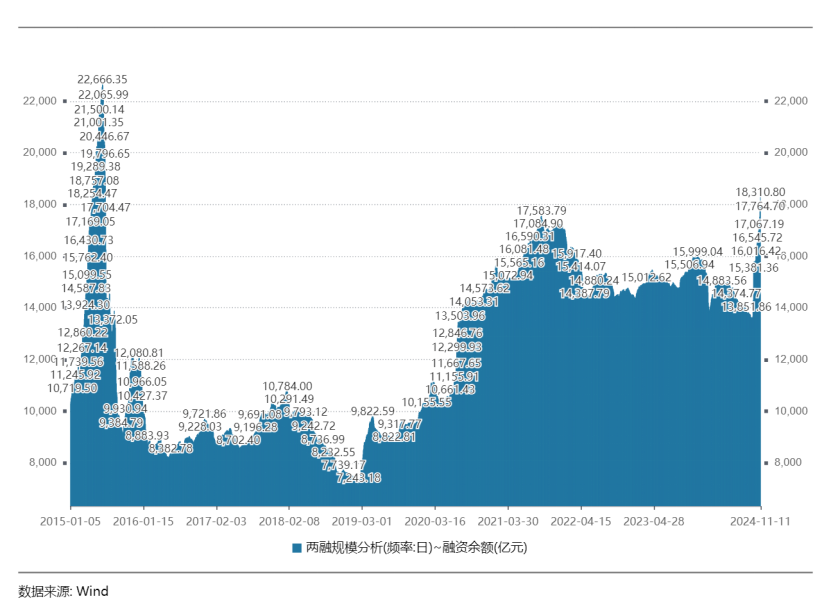

近期,A股市场的融资余额再度攀升,已经成功突破了1.8万亿大关,这一数字仅次于2015年的高峰期,创下了近9年以来的新高。

根据数据统计,截至11月11日,A股的两融余额规模已经达到了1.84万亿,其中融资余额更是高达1.83万亿,比前一天增加了366亿元,这一数字也超过了2021年的融资高点1.76万亿。同时,两融交易额占A股成交额的比例也达到了11.23%。

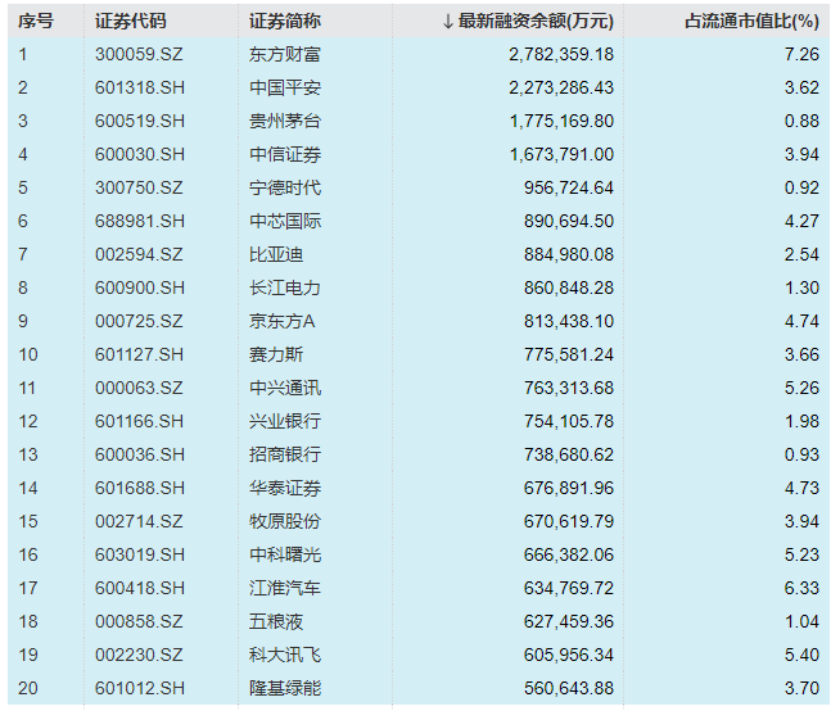

从两融资金的行业偏好来看,电子、非银金融、计算机、电力设备、生物医药、机械设备等行业成为了融资最集中的领域。而在个股方面,东山精密、太平洋、润和软件、东方财富、软通动力、昆仑万维、江淮汽车、指南针、赣锋锂业、华工科技等个股的融资余额占流通市值比例最高。

值得注意的是,尽管上市券商的三季报显示,由于两融规模收缩导致利息净收入同比下降,但进入10月份后,两融余额却开始了一路攀升的态势。从9月底的1.44万亿快速增长到11月11日的1.84万亿,这一增长趋势预计将使上市券商四季度的信用业务收入环比大幅反弹。

融资余额创新高,市场信心增强

截至11月11日,A股融资余额已经时隔九年再次突破1.8万亿大关,这一数字仅次于2015年的融资余额高点。受上周五财政部新闻发布会公布的10万亿化债政策提振,A股市场再次吸引了两融杠杆资金的入市。数据显示,11月8日,A股两融余额已经突破1.8万亿,融资余额为1.79万亿。而截至11月11日,A股沪深两市的两融余额规模已经达到了1.84万亿,两融交易额占A股成交额的比例也达到了11.23%。

今年以来,融资融券市场经历了三季度的低迷后,随着一揽子政策的出台和市场的反弹,两融余额也快速增长。融资买入额占A股成交额的比例也从今年6.77%的低位攀升至超过11%,11月8日融资买入额占比更是达到了11.17%。这一增长趋势表明,市场信心正在逐步恢复,投资者对A股市场的看好程度也在不断提高。

两融资金偏好哪些个股和行业?

从两融资金的偏好来看,电子、非银金融、计算机、电力设备、医药生物、机械设备等行业是融资买入最集中的领域。若按二级行业分类,资本货物、材料、技术硬件与设备、多元金融、软件与服务、半导体、生物制药等行业也备受两融资金的青睐。

在个股方面,融资余额最高的前十大个股包括东方财富、中国平安、贵州茅台、中信证券、宁德时代、中芯国际、比亚迪、长江电力、京东方A、赛里斯等。而融资余额占流通市值比例最高的前十个股则包括东山精密、太平洋、润和软件、东方财富、软通动力、昆仑万维、江淮汽车、指南针、赣锋锂业、华工科技等。

券商信用业务有望迎来反弹

尽管上市券商的三季报显示,融资融券及股票质押等信用业务的规模收缩导致利息净收入同比下降,但随着一揽子政策工具的出台和A股市场的反弹,券商的信用业务也有望迎来反弹。

据卖方机构统计,2024三季度末,44家上市券商合计融出资金1.23万亿元,较上年末同比下降9%;合计买入返售金融资产3494亿元,较上年末下降23%。受此影响,今年前三季度上市券商合计信用业务收入同比减少27%至262亿元。然而,随着市场交投情绪的上涨和两融杠杆资金的入市,两融余额从9月23日的1.37万亿一路攀升至11月11日的1.84万亿。

分析人士认为,券商的信用业务收入与市场成交活跃度高度相关。当前A股市场并未降温,预计两融交易额占A股成交额的比重将维持在10%左右。因此,上市券商四季度的信用业务收入有望触底反弹。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。