2024剧集市场:繁花似锦,商业挑战并存

AI导读:

2024年剧集市场佳作频出,但面临新剧数量减少、完播率低等挑战。政策调整放宽行业准入,激发创新活力。迷你剧逐步走向市场中央,但商业收入仍无法比肩长剧。剧集市场正寻求新营收路径,如“影视+文旅”等创新商业模式。

新华财经上海12月31日电(李一帆) 2024年的剧集市场可谓“繁花似锦”,佳作频出。

年初,《繁花》打响开年第一枪;年中,《庆余年第二季》《唐朝诡事录之西行》热度不减,女性题材剧《玫瑰的故事》《小巷人家》《山花烂漫时》收获大批女性观众;年末,《永夜星河》《九重紫》等古装剧上线,《我是刑警》《风中的火焰》《猎罪图鉴2》等犯罪悬疑剧推向高潮,为2024年剧集市场画上句号。据灯塔专业版数据,全年长剧(15分钟以上)266部,播放量达1035.18亿,收视率1.5%以上剧集增长14.6%。

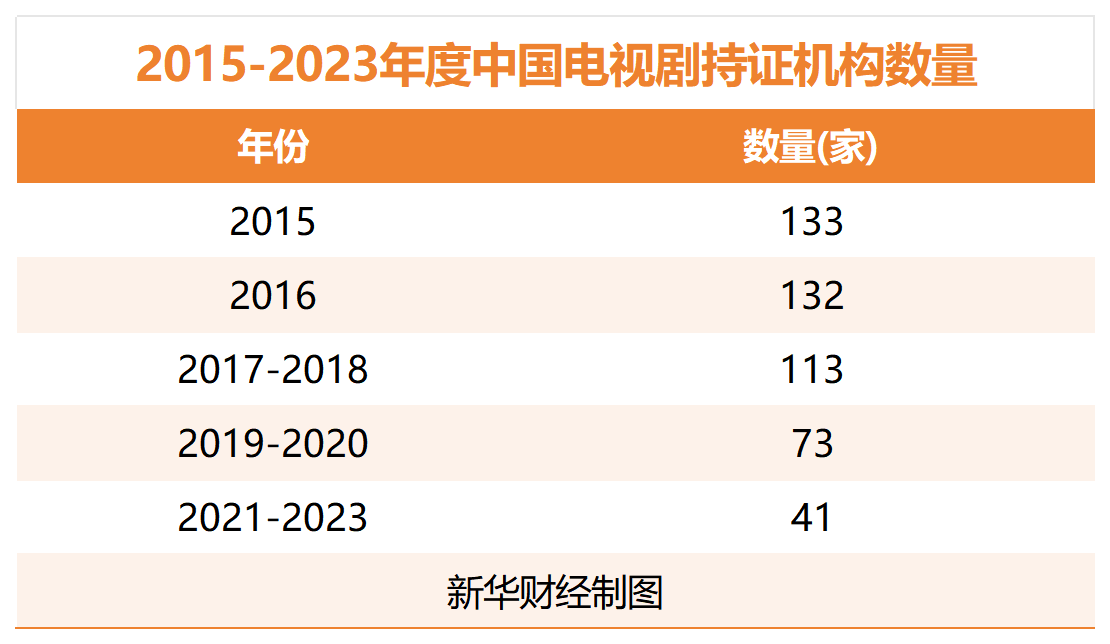

然而,2024年剧集市场也面临调整,新剧数量同比减少10.1%,总集数减少11.3%,平均每部28.8集。政策方面,国务院取消设立电视剧制作单位审批,放宽行业准入,旨在激发创新活力。持证机构数量下滑导致剧集总数和播放量下滑,市场活力下降,政策调整成为激活行业的重要手段。

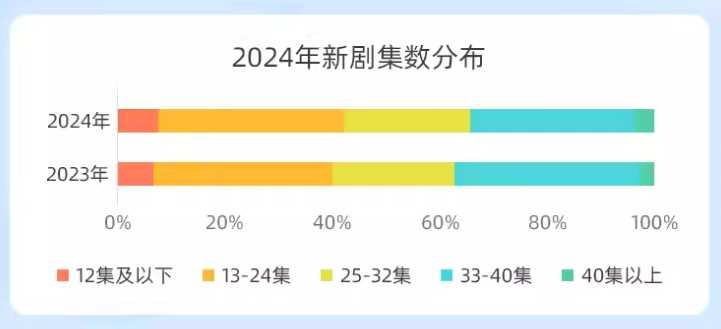

用户行为方面,长视频用户前五集弃剧率超50%,完播率仅20%-30%。观众对剧集节奏要求提高,耐心流失,完播率低导致资源浪费,投资意愿降低。某视频平台或将于2025年起不再接收16集以上剧集,发力精品剧。近十年来,电视剧平均集数呈下降趋势,至2023年已跌破30集,“迷你剧”逐步走向市场中央,30集以内剧集愈发受欢迎。

商业收入方面,中短剧在终端市场仍无法比肩长剧。高口碑作品如《漫长的季节》广告数量不及《狂飙》《三体》等长剧。《繁花》《小巷人家》等高评分剧集招商数量虽多,但整体而言,评分、口碑与营收并不完全正相关。中短剧制作成本不低,变现难、盈利难问题依旧存在。剧集市场正寻求招商之外的新营收路径,如“影视+文旅”等创新商业模式。

总体来看,2024年剧集市场在结构转型、质量提升和商业化之路上取得进步,但仍需探索更适应市场的方式,实现品牌故事到消费的链路转换。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。