物流、服务贸易稳健增长,市场企稳反弹关注强势板块

AI导读:

本文总结了物流景气度提升、服务贸易快速增长、进出口稳健增长以及房地产市场回暖等经济亮点,同时分析了美国大选对市场的影响及逆周期调节效果,建议关注券商、非银金融等强势板块。

核心观点与投资要点:

中国物流业景气指数回升至52.6%,物流需求持续增长;服务贸易总额同比增长14.5%,知识密集型服务增长显著;我国货物贸易进出口总值同比增长5.2%,显示进出口保持稳健;房地产市场逐步回暖,10月新建商品房和二手房成交量均同比增长;美国大选落地,特朗普连任增加市场短期不确定性,但中长期风险有望逐步抵消;逆周期调节效果初显,市场企稳反弹,建议关注券商、非银金融、半导体等板块。

详细分析:

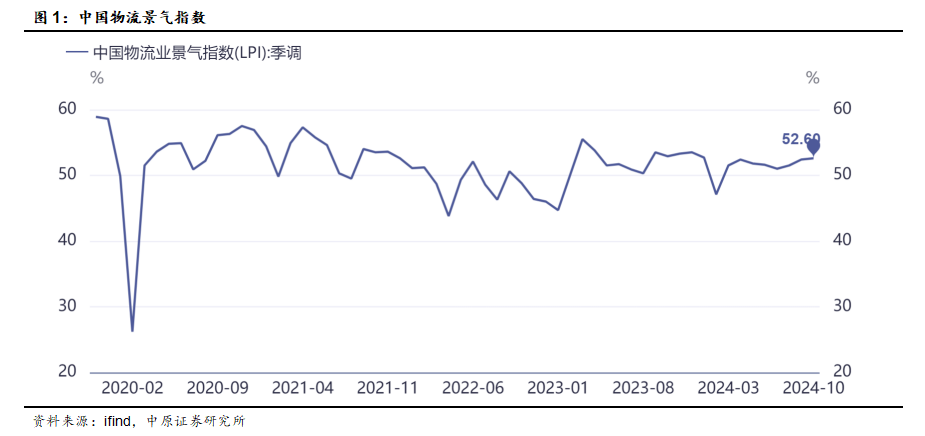

1. 物流景气度提升,需求回暖

中国物流与采购联合会数据显示,10月中国物流业景气指数为52.6%,较上月微升0.2个百分点,持续保持在扩张区间。工业产品、居民消费、大宗物资等物流需求均呈现回升态势,铁路运输、邮政快递业务量日均环比增长显著。

2. 服务贸易快速增长,知识密集型服务亮眼

商务部发布数据,前三季度我国服务贸易总额达到55181.4亿元,同比增长14.5%。其中,知识密集型服务进出口增长5.3%,旅行服务进出口增长42.8%,成为服务贸易的第一大领域。

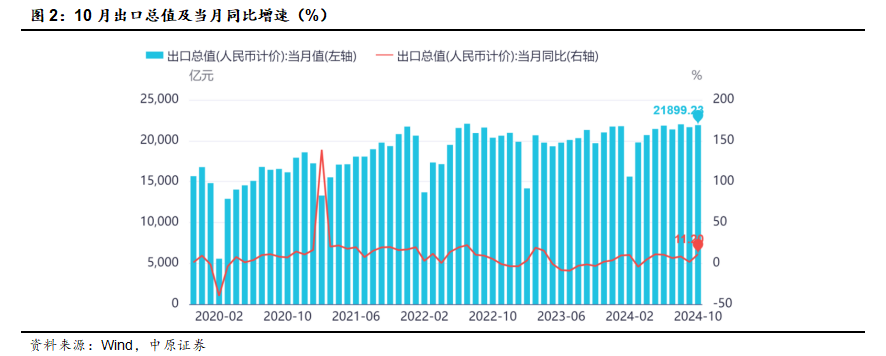

3. 进出口稳健增长,民营企业贡献突出

海关数据显示,2024年前10个月我国货物贸易进出口总值同比增长5.2%,民营企业进出口增长9.3%,占外贸总值的55.1%。机电产品出口占比近59.4%,欧盟市场订单强劲,带动出口增长。

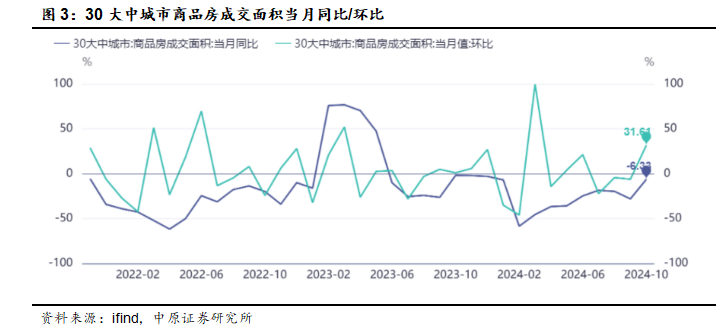

4. 房地产市场回暖迹象明显

住建部数据显示,10月份全国新建商品房和二手房成交量均实现同比增长,且环比增长显著,表明房地产市场正在逐步回暖。

5. 美国大选落地,市场短期波动

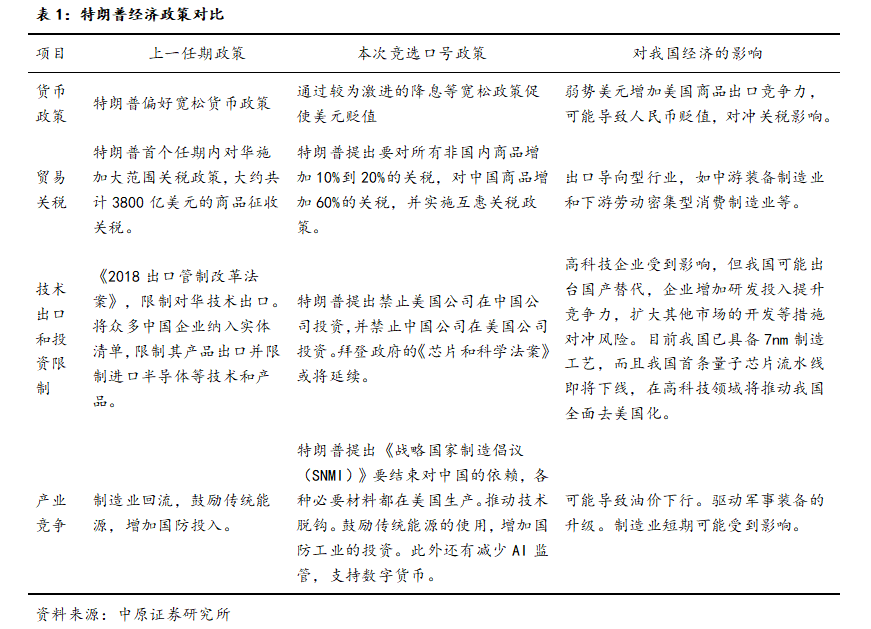

美国大选结果揭晓,特朗普将开启第二任期。短期内,出口导向型行业可能受到影响,但中长期看,国内企业通过研发投入、国产替代等措施将逐步抵消风险。同时,美联储降息25个基点,符合预期,但降息步伐可能放缓。

6. 市场企稳反弹,板块轮动明显

本周高频数据显示,物流、出口、服务贸易领域均保持增长,房地产市场也呈现企稳迹象。市场对政策面形成较强预期,指数进入强势横盘阶段,建议关注券商、非银金融、半导体等板块。

市场回顾与资金跟踪:

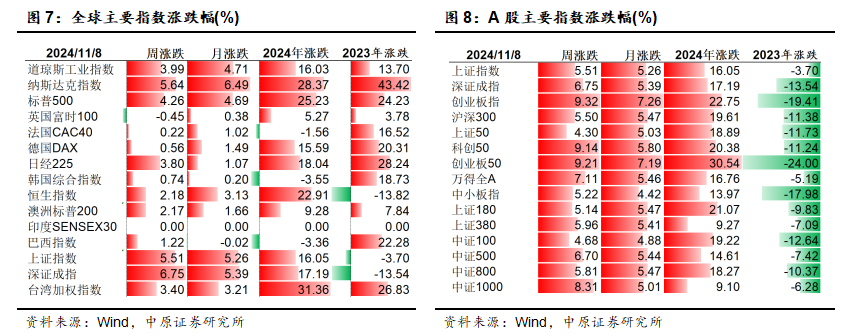

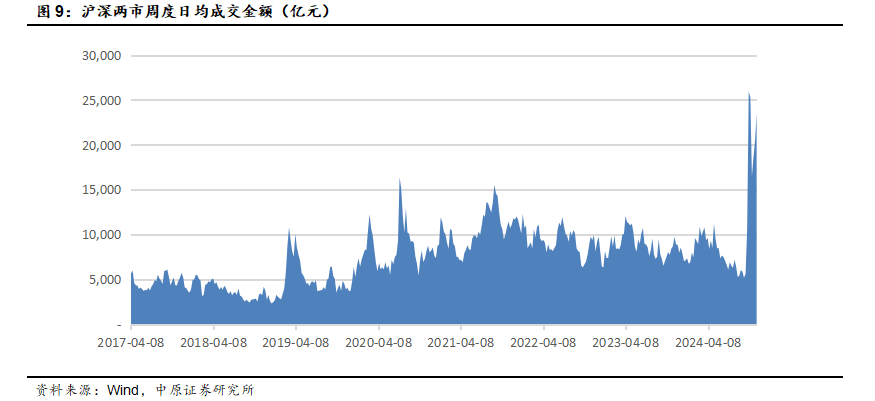

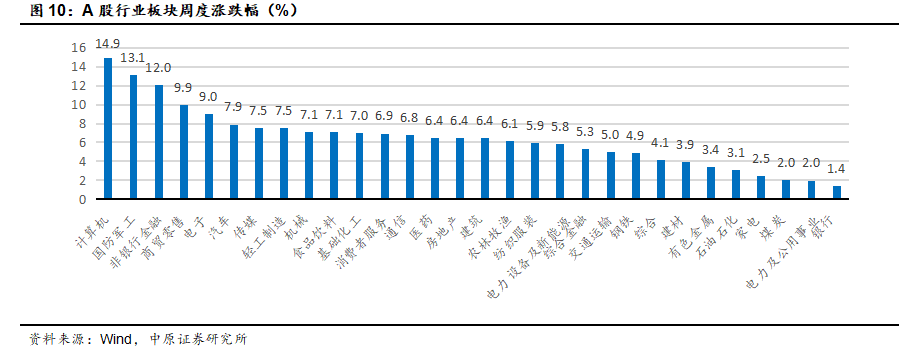

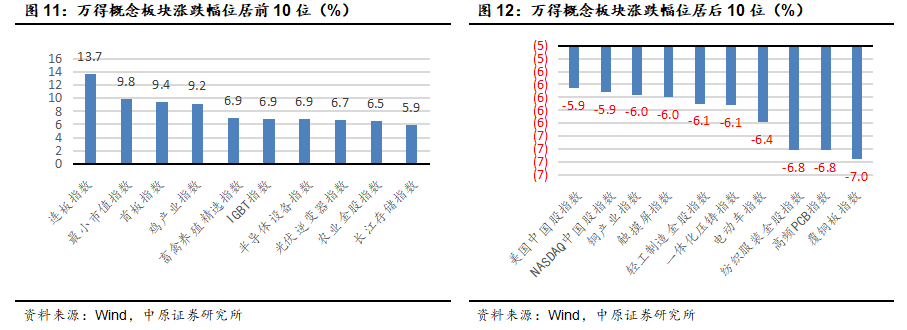

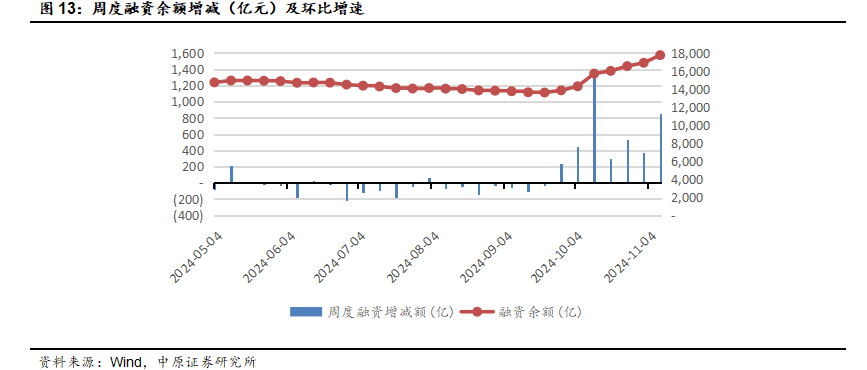

上周全球指数普遍上涨,国内市场主要指数也全部上涨,沪深两市日均成交额回升。行业方面,计算机、军工、非银金融等行业表现较好。融资余额较前一周有所增加。估值方面,申万A股、申万300市盈率处于历史分位数较高水平,而创业板市盈率则相对较低。

风险提示:政策及经济数据不及预期,风险事件可能冲击市场流动性。

(文章来源:中原证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。