美国二季度GDP萎缩引发市场反应

AI导读:

美国二季度GDP连续两个季度萎缩,符合技术性衰退定义,但投资者视此为利好,因可能促使美联储下调加息预期。美股市场呈现V型反转,债市收益率下跌,美元指数下挫。

周四公布的初值数据显示,美国二季度GDP连续第二个季度出现萎缩,已符合“技术性衰退”的传统定义。尽管美联储模糊化了前瞻指引,但高通胀以外的经济数据坏消息,却意外被投资者视为利好,因为这可能会促使交易员下调对未来美联储加息的预期。

隔夜市场表现印证了这一点,除美元外,绝大多数资产都在周四走高:美债价格延续了美联储决议日后的升势,美股也打破了此前两个加息日升势无法持续的“魔咒”,在盘初短暂承压后呈现V型反转的强势表现。随着本月逐渐接近尾声,美国三大股指似乎正在上演“五穷六绝七翻身”的行情。

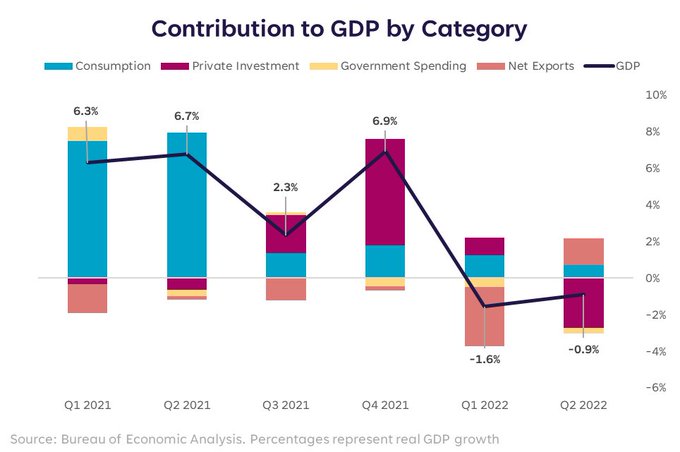

美国经济陷入技术性衰退。美国商务部周四发布的初步预估数据显示,第二季度国内生产总值年化季率下降0.9%,第一季度GDP数据显示美国经济萎缩1.6%。这标志着美国经济已符合常见的技术性衰退定义,即连续两个季度经济产出环比下降。

消费者支出约占美国经济总产出的三分之二,周四的报告显示,第二季度美国人的消费有所降温,商业投资略有恶化,由于借贷成本上升,房地产部门也有所放缓。两个波动较大的类别对整体数据构成明显影响,较为疲弱的企业库存增长拖累了第二季度整体数据,私人非农库存将第二季度的GDP数字拉低了1.96个百分点,而贸易则在第二季度发挥了很大的正面作用,净出口——即出口与进口差额,将GDP提升了1.43个百分点。

在GDP数据公布的前一天,美联储刚刚将利率上调0.75个百分点,作为其遏制通胀的激进举措之一。美联储近几个月实施的大幅加息已经开始导致经济放缓,市场参与者正密切关注这种快速收紧的货币政策是否会将美国推入衰退。

不过,至少目前美国官方似乎并不打算承认经济已经陷入衰退。负责裁定美国经济是否衰退的官方机构为美国全国经济研究所(NBER)。该研究所总裁兼首席执行官James Poterba周四表示,该委员会并不认同“GDP连续两个季度下降即衰退”的标准,并拒绝就当前经济状况发表评论。

这个由美国前总统里根和NBER主席Martin Feldstein于1978年创立的无党派倾向专家小组,通常需要大约一年的时间才能做出是否衰退的判断,有时甚至需要近两倍的时间。该研究机构不会提前公布其讨论结果,NBER确实会把GDP纳入考量,但也会用不太受关注的国内总收入(GDI)指标对其进行均值计算。这两项指标的平均值在第一季度为正,第二季度的收入指标尚未公布。

美国财政部长耶伦在GDP数据发布后也表示,美国GDP连续两个季度萎缩,并不足以证明美国目前处于衰退之中。耶伦辩称:“美国目前正在创造就业机会,家庭财务状况强劲,消费者支出和企业都在增长。真正的经济衰退是广泛的经济疲软,而我们现在并未看到这种情况。”

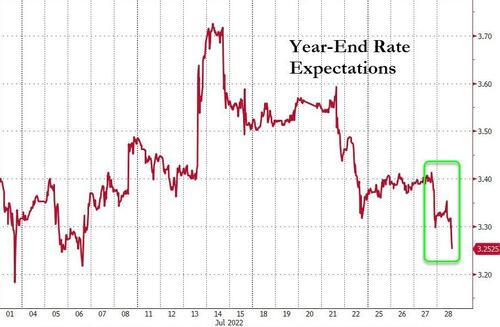

尽管美国政府不愿承认经济衰退,但周四令人失望的GDP数据显然降低了市场对美联储在今年剩余时间加息的预期,数据的坏消息再度成为金融市场的好消息。联邦基金期货显示,交易员对美联储年底利率的定价已从一天前的3.32%降至3.25%。就在两周前,市场对这一数据的预期还高达3.69%,但随后一系列疲弱数据令市场参与者预计,美联储将采取更为温和的政策路线。

在股债汇市场上,美股虽然在隔夜盘初承压,但临近午盘时迅速扭跌为涨,午盘后进一步扩大涨幅。截至当天收盘,标普500指数上涨48.82点,至4072.43点,涨幅1.2%,延续前一交易日强劲上涨势头;道琼斯工业股票平均价格指数上涨332.04点,至32529.63点,涨幅1%;以科技股为主的纳斯达克综合指数上涨130.17点,至12162.59点,涨幅1.1%。

在债券市场方面,基准10年期美国国债收益率连续第三个交易日下跌,从周三的2.731%降至2.680%,创下近三个半月来新低;2年期国债收益率从2.968%降至2.874%。周四拍卖的7年期国债认购踊跃,中标收益率低于投标截止前的交易水平。由于加息预期迅速降温,美元指数隔夜再度大幅下挫,ICE美元指数纽约时段尾盘下探至106.30下方,日内跌近0.2%,在过去五个交易日中,美元指数仅在周二录得上涨。

交易员和策略师表示,鉴于美联储主席鲍威尔认为货币政策走向将取决于数据,低迷的GDP数据显然预示着未来大幅加息的可能性较低。摩根大通资产管理市场策略师Tai Hui表示:“这确实意味着,与前两次相比,未来三次美联储会议的加息幅度不会那么大。”他补充称,近期有关通胀和劳动力市场动态的迹象表明,明年有必要采取更谨慎的做法。Renaissance Macro Research LLC.的美国经济研究部门负责人Neil Dutta也表示:“美国GDP数据强化了市场对今年晚些时候美联储政策转向的希望,虽然我不太确定市场以为的这种情况是否会真的实现。”

然而,对于风险资产在GDP萎缩状况下的狂欢,一些业内人士仍较为谨慎。骏利亨德森的研究总监Matt Peron表示:“我们依然认为经济还没走出困境,因为它还将处于通胀和加息压力之下,我们仍建议对风险资产建立防御型头寸。”(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。