2024年光伏板块持续下跌,业绩底已现

AI导读:

2024年A股光伏板块经历持续下跌,行业领军企业股价全线下滑。尽管供给持续增加,但需求增长未能跟上。行业无序扩张开始收紧,资本面收缩,市场出清拐点来临。光伏行业业绩底已现,全行业业绩开始转好。

2024年,A股光伏板块经历持续下跌,成为市场关注的焦点。

截至12月27日,光伏指数(884045.WI)年内下跌17%,但自低点反弹34%。行业领军企业隆基绿能(601012.SH)、晶澳科技(002459.SZ)、通威股份(600438.SH)、晶科能源(688223.SH)和阿特斯(688472.SH)的股价分别下跌29%、30%、9%、14%和3%,表现均不佳。

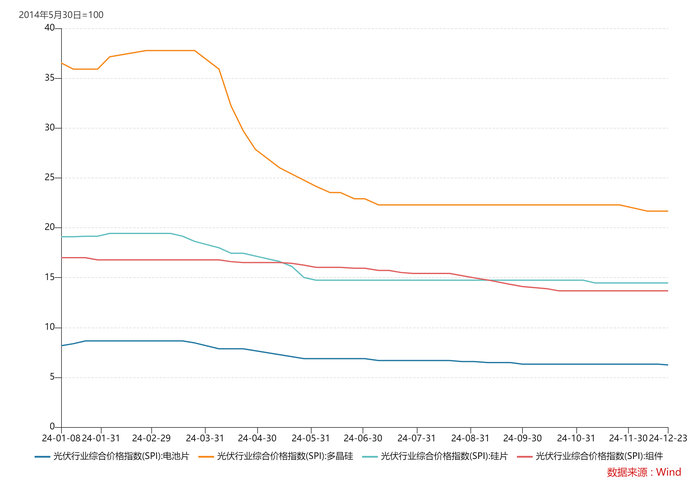

光伏行业股价再现大跌,引发市场广泛讨论。2024年上半年,光伏产业链各环节价格普遍下滑,硅片、电池片和组件价格分别下跌24%、24%和20%,硅料价格更是大跌41%,创下新低。这一趋势主要归因于光伏产量的高比例增长,各环节供给过剩。

尽管供给持续增加,但需求增长却未能跟上。国内光伏新增装机量增速明显放缓,出口端甚至出现下滑。全球范围内,光伏市场新增装机容量虽有望增长,但增幅有限,且各环节产能均超过全球总需求。

然而,行业龙头隆基绿能预计2025年全球光伏新增装机将同比增长15%-20%,显示出光伏行业进入低速增长状态的行业共识。在国内市场,政策大力支持有望为光伏应用场景打开新的增长机会。

面对价格下跌带来的风险,行业内无序扩张开始收紧。政府出台相关政策抑制低效产能释放,减少单纯扩大产能的光伏制造项目。同时,资本面也开始收缩,多家光伏企业终止定增计划。

连续的定增取消之下,行业扩张周期已结束。数据显示,2024年上半年超过20个项目宣布终止或延期,行业开工率整体维持低位。市场出清拐点来临,产能出清迹象已现。

光伏行业业绩底已现。行业领军企业第三季度归属净利润情况相较第二季度均有好转,其中隆基绿能和通威股份亏损收窄,晶澳科技扭亏为盈,阿特斯盈利环比提升。

此前,光伏行业巨亏主要源于短期价格快速下跌带来的经营亏损和存货跌价准备。随着价格下跌减缓,行业开始恢复“正常”。组件价格综合指数和硅料价格下跌幅度均有所收窄,行业暴跌周期已结束。

对于光伏业来说,最黑暗的时刻已经过去。从盈利角度看,全行业业绩开始转好;从情绪端看,行业龙头企业的市净率处于低位,“左侧”投资价值明显。

(图片来源: 文章来源:界面新闻)

文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。