美消费者财务压力剧增,经济前景蒙阴影

AI导读:

美国消费者面临更广泛的财务压力和不断上升的债务水平,给消费支出和经济前景带来阴影。零售业对返校购物旺季持谨慎态度,信用卡拖欠率激增,经济衰退风险加剧。

美国消费者正面临前所未有的财务压力,债务水平不断攀升,给消费支出和经济前景带来了沉重的阴霾。

在生活成本急剧上升的背景下,许多美国人正竭力偿还信用卡债务,这一趋势使得美国零售业对今年返校购物旺季的前景持谨慎态度。包括梅西百货和富乐客(Foot locker)在内的多家行业巨头公布的二季度业绩和三季度指引均显示,进入下半年,美国消费者支出将面临巨大压力。

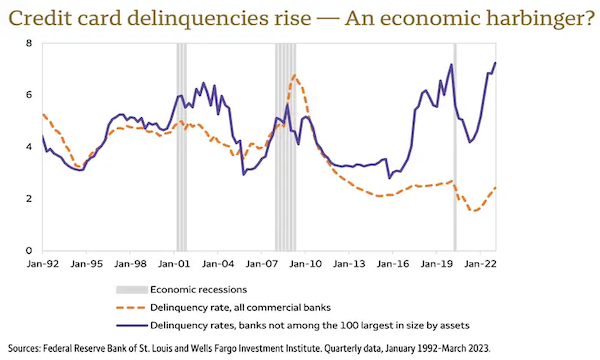

富国银行近日发布的报告进一步揭示了这一严峻形势,美国商业银行信用卡拖欠率近期激增,特别是中小型银行,资产排名100名以外的银行信用卡拖欠率已接近8%,创下历史新高,甚至超过了2008年金融危机期间的峰值。

德意志银行高级经济学家莱恩(Brett Ryan)在接受第一财经记者采访时表示,未来几个月,美国消费者将面临诸多挑战。

零售业对全年业绩持谨慎态度

根据梅西百货今年二季度的财报,公司该季度实现净利润7100万美元,远超市场预期的3500万美元。然而,由于需求疲软的迹象以及信用卡付款未偿债务增速超预期,梅西百货仍维持全年业绩目标不变。

美国百货公司长期提供商店信用卡业务,这类信用卡通常只能在特定商店内使用,并提供购物优惠或红利点数。信用报告顾问乌尔茨海默(John Ulzheimer)指出,这些商店信用卡的风险通常高于传统信用卡,利率更高,信用额度则较低。

梅西百货的财报显示,信用卡拖欠率上升导致公司二季度信用卡收入降至1.2亿美元,较前一季减少8400万美元。公司首席运营官兼首席财务官阿德里安·米切尔(Adrian Mitchell)在财报电话会议上表示,逾期付款的增长速度比预期的要快,并在6月和7月“加速”。

米切尔指出,这种情况正在侵蚀公司业绩,导致信用卡收入同比下降36%。由于消费者杠杆指标恶化,梅西百货正准备进一步增加其信用卡业务的“坏账”拨备。

梅西百货将拖欠率上升归因于消费者面临的更广泛的财务压力和不断上升的债务水平。米切尔表示:“我认为信用卡收入反映了我们实际上看到的消费者面临的一些压力,包括信用卡债务、学生贷款、汽车贷款以及抵押贷款。”

同样,美国另一零售巨头诺德斯特龙的管理层也表示,拖欠情况目前已超过疫情前水平,可能“导致下半年乃至2024年出现更高的信贷损失”。科尔百货在财报电话会议上同样透露,二季度“其他收入”(主要是信贷业务)下滑3%。

尽管到目前为止,美国消费者支出仍保持相对韧性,但投资者和专家警告称,拖欠率上升可能预示着部分消费者面临的压力日益加大。即将到来的联邦学生贷款偿还高峰将进一步加剧这一压力。

经济衰退风险加剧

然而,美国商务部公布的数据显示,7月零售销售月率录得0.7%,超出市场预期的0.4%,为2023年1月以来最大增幅。扣除机动车和汽油消费,7月核心零售金额环比涨幅达1%。

分析人士认为,尽管美联储自2022年3月以来累计加息了525个基点,但疫情期间积累的超额储蓄以及美国国内劳动力持续紧张导致的工资强劲涨幅,使得美国消费支出保持弹性。然而,随着这部分“超额储蓄”的逐渐消耗,实际工资涨幅难以支撑消费继续增长,经济前景正变得“愈发黯淡”。

莱恩对第一财经记者表示:“我们的基本假设仍然是,消费者支出在第四季度会出现下滑,从而将经济拖入温和衰退,并持续到明年上半年。然而,不可否认的是,美国消费在今年上半年呈现出的韧性和第三季度的强劲开局,提高了经济免于衰退的可能性。”

此外,美国在线借贷平台LendingTree称,美国信用卡利率均值已从2022年一季度的14.56%升至目前的24.37%。车贷拖欠率也显著上升,穆迪投资者服务公司日前发布的数据显示,二季度美国车贷和信用卡债务增速已经超过了新冠疫情前的水平。

纽约联邦储备银行在最新的《家庭债务和信贷季度报告》中称,美国人信用卡欠款余额在二季度首次超过1万亿美元,达到1.03万亿美元,同时家庭债务总额达到17.06万亿美元。信用卡和汽车贷款的申请呈现出不断攀升的趋势,因信用评分较低被拒贷的借款人数量也“水涨船高”。这表明在几家区域性银行倒闭后,银行信贷收紧的趋势仍在继续。

信用卡违约率的上升无疑给中小型银行带来了更大的压力。继本月初国际评级机构穆迪下调十家美国银行信用评级后,标准普尔也下调了五家美国地区银行的信用评级,并将另外两家银行的评级前景展望更新为“负面”。KBW纳斯达克地区银行指数本月迄今累计下跌逾9%。

回顾历史,信用卡拖欠率激增的趋势几乎都在经济衰退前先行“亮红灯”。然而,富国银行在报告中称,尽管“许多消费者正在耗尽信贷,而收入增长急剧放缓”,但经济仍有缓冲。因此,该行认为美国经济将在2024年经历相对温和且较短期的衰退,然后迎来复苏,并可能持续到2025年。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。