美债收益率下行 中美利差收窄 人民币汇率预期上调

AI导读:

随着降息信号释放,美债收益率下行,中美利差收窄。机构预计美债收益率将区间震荡,人民币汇率预期上调,国际机构上调人民币目标价。

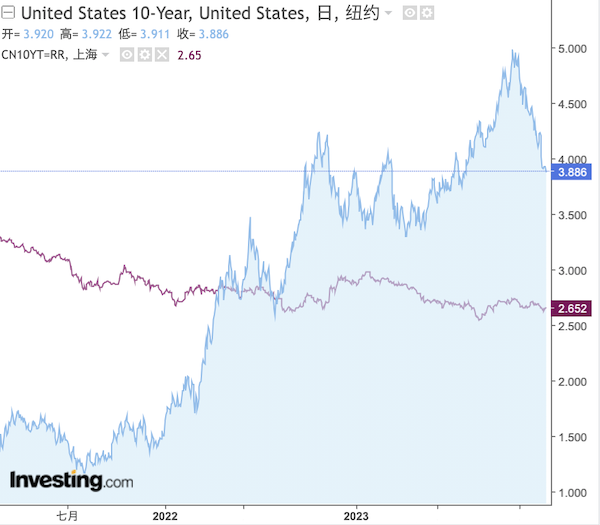

随着全球降息信号的持续释放,大量资金涌入美国债券市场,推动美债收益率显著下滑。10年期美国国债收益率从高峰时的5%以上迅速降至目前的3.9%以下。这一变动导致中美利差迅速收窄,当前利差已缩小至约1.2%,与之前的最高水平2.3%相比,有了明显的收缩。

机构专家普遍认为,鉴于明年降息约140BP的预期,美债收益率的快速下行阶段可能已经过去,未来美国政府的巨额赤字可能会成为主导债市的关键因素。同时,中国国债收益率在短期内也难以出现大幅上涨,中美利差或将维持在相对稳定的区间。

上周,人民币对美元汇率最高达到7.08,美元走势亦有所疲软,多家机构纷纷上调了2024年的人民币汇率预测。例如,瑞银集团预计2024年底美元/人民币汇率将达到7.0,较之前的预测值7.15有所下调。

中美利差收窄后趋于稳定

自美联储暗示隐含利率可能已达峰值以来,全球投资者纷纷涌入债券市场,推动收益率迅速下降。高盛的预测也因此进行了大幅调整,最新预计美联储将在明年3月、5月和6月分别进行25BP的降息,并在此后每季度继续降息,直至达到3.25%~3.5%的终端利率。而就在上周,高盛还预测首次降息将从明年三季度开始。自上周四的议息会议以来,10年期美债收益率已下降了近30BP。值得注意的是,债券收益率与价格呈反比关系。

从iShares的20+年期国债ETF(代码为TLT)的走势中,我们可以清晰地看到美国长期债券市场的强劲反转。TLT从近期的低点进入牛市,攀升超过20%,价格已逼近99美元,而此前在债市暴跌时,价格一度跌至80美元,较近两年的高点近乎腰斩。当时,10年期美债收益率飙升至5%以上,一度引发风险资产的抛售。

然而,后续机构预计美债价格很难再出现大幅上涨,区间震荡或将成为主要趋势。嘉盛集团资深策略师斯考特(David Scutt)表示,在过去两年中,多头并未在该点位取得太大进展,再加上99美元的阻力位,这个关口被认为是近期债券多头首次面临技术上的真正考验。换言之,美债收益率近期可能很难再大幅下降。此外,任何反通胀或软着陆的叙事都有可能引发收益率的适度反转。

近期,除了通胀数据外,影响美债收益率的关键因素还包括美国财政部即将拍卖新的20年期债券。此前几轮拍卖情况并不理想,市场担忧美国赤字过大,如今多头是否还会争相购买这些债券尚不得而知。而当前的收益率已远低于两个月前的水平,下降了110多个基点。

事实上,11月长端美债收益率飙升的部分原因就在于长债发行放量,供需失衡导致长债收益率攀升。此前报道指出,在6月暂停债务上限后的4个月内,美国国债规模增加了1万多亿美元,总规模达到历史新高33万亿美元。而在未来12个月内,预计将有约7.6万亿美元的低利率债务到期,届时财政部将不可避免地继续发行大量债券。

不过,施罗德投资CIO(首席投资官)约翰娜吉尔伦德(Johanna Kyrklund)近期在接受采访时表示,近期驱动美债收益率的主因是降息预期,而供给的担忧可能要到明年才会继续扰动市场。

就中国债市而言,目前10年期国债收益率维持在2.65%以下,后续大幅攀升的概率并不高。南银理财研究部负责人王强松表示:“上周国债收益率曲线呈现牛陡态势,1~3年期国债利率下行7-8BP,而10年期国债利率下行4BP至2.62%。资金面转松且MLF超额投放,带动短端利率回落。”

他认为,对于当前的债市而言,经济正处于旧动能转换的阶段,旧动能式微导致融资需求偏弱的大局面没有改观。从长期来看,债券牛市仍未结束(收益率趋于下行)。短期来看,资金面转松、刺激政策未超预期,债市短期的扰动因素减少。虽然资金并未完成跨年,但已经呈现出抢跑的行情,预计债市短端利率回落的行情将持续。

国际机构上调人民币目标价

近期,美元遭遇抛售压力,加之中美利差收窄,机构纷纷上调2024年的人民币目标价,普遍预测价格在7甚至以下。

上周四,美联储释放鸽派信号后,人民币对美元汇率大幅反弹,从此前逼近7.2的水平迅速回落至逼近7.1,上周五一度触及7.08。截至北京时间12月20日19:50,美元/人民币报7.1345,美元/离岸人民币报7.1356。尽管本周汇率小幅回落,但在岸、离岸的价差基本消失,表明离岸市场对汇率的担忧有所缓解。

美元指数目前报102附近,较11月时的最高水平106有所回落。上周美元多头的转向加剧了市场波动。美元指数在过去五周中有四周下跌。不过,纽约联储主席上周五驳斥了过于激进的市场预期,认为现在考虑降息为时尚早,该言论帮助美元指数上周五止跌,站稳102一线。

对于美元而言,美国11月PCE物价指数至关重要,该数据将于周五21:30公布。这是美联储最青睐的通胀指标,市场预期整体PCE将从3%放缓至2.8%,核心PCE将从3.5%降至3.4%。

相对而言,机构预计人民币贬值压力最大的时期已经过去,当前已进入季节性强势阶段,将迎来年底和明年春节的外贸出口商结汇高峰期。

瑞银亚洲经济研究主管汪涛表示,预计美国经济将在2024年增长放缓,美联储将开始降息。中美国债利差预计收窄、美元有望走弱以及对中国经济的信心修复将共同推动人民币对美元小幅升值。“因此,我们预计2024年底人民币对美元汇率为7.0(此前预测为7.15)。”汪涛说。

德意志银行中国区首席经济学家熊奕预计,2024年中国GDP增长率为4.7%、通胀率约为1%。受经常账户持续盈余和资金净流出放缓的支撑,预计人民币将在2024年底迎来小幅升值。“中美经济和利率的走势将对人民币汇率形成支撑。美联储预计将在2024年年底前总共降息150BP,较中国的降息预期高出约100BP。”

尽管当前中国经济基本面仍有待回升,CPI落入负区间亦引发担忧,但对汇率而言,美元的趋势当前对人民币的影响更为显著。

德国商业银行经济学家Tommy Wu表示,人民币对美元今年以来贬值超过3%。尽管人民币在近几周对美元普遍走软的背景下升值至7.1左右,但它仍将面临压力。中美利率差距在短期内可能会持续存在,而中国经济仍在寻找更为稳定的基础。

他还表示:“中国央行可能会继续利用每日中间价来引导人民币,防止其单边贬值。12月20日,贷款市场报价利率(LPR)保持不变,但明年初降低利率以促进经济复苏的可能性较大。由于央行承诺降低银行的实际贷款利率,它很可能会进一步降低MLF利率,并引导银行在明年降低LPR。即使不降低LPR,商业银行也必须继续降低它们向客户的有效贷款利率,包括抵押利率,以符合当局最新的信贷和房地产政策宽松要求。”

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。