A股大涨引发华尔街FOMO,亚太股市承压,财政政策成焦点

AI导读:

过去四个交易日,A股涨幅超过20%,引发华尔街FOMO情绪高涨。亚太其他市场承压,A股分流效应显现。未来焦点将转向财政政策,国内外投行对财政刺激充满期待。

过去四个交易日,A股市场迎来了前所未有的涨势,累计涨幅超过20%,这一突如其来的“牛市回归”现象引起了华尔街的广泛关注与焦虑。

华尔街对中国股市的FOMO(害怕错失涨幅)情绪日益高涨,连爱马仕、LVMH等国际奢侈品品牌的股价也随之飙升。这主要得益于中国财富效应回升的预期,带动了相关奢侈品股票的上涨。此前,海外基金对中国股市的配置仓位普遍偏低,如今则纷纷寻求补仓机会。由于A股市场的不可及性,部分海外基金转而增加对中国互联网公司或消费品公司的投资。

华尔街被FOMO情绪笼罩

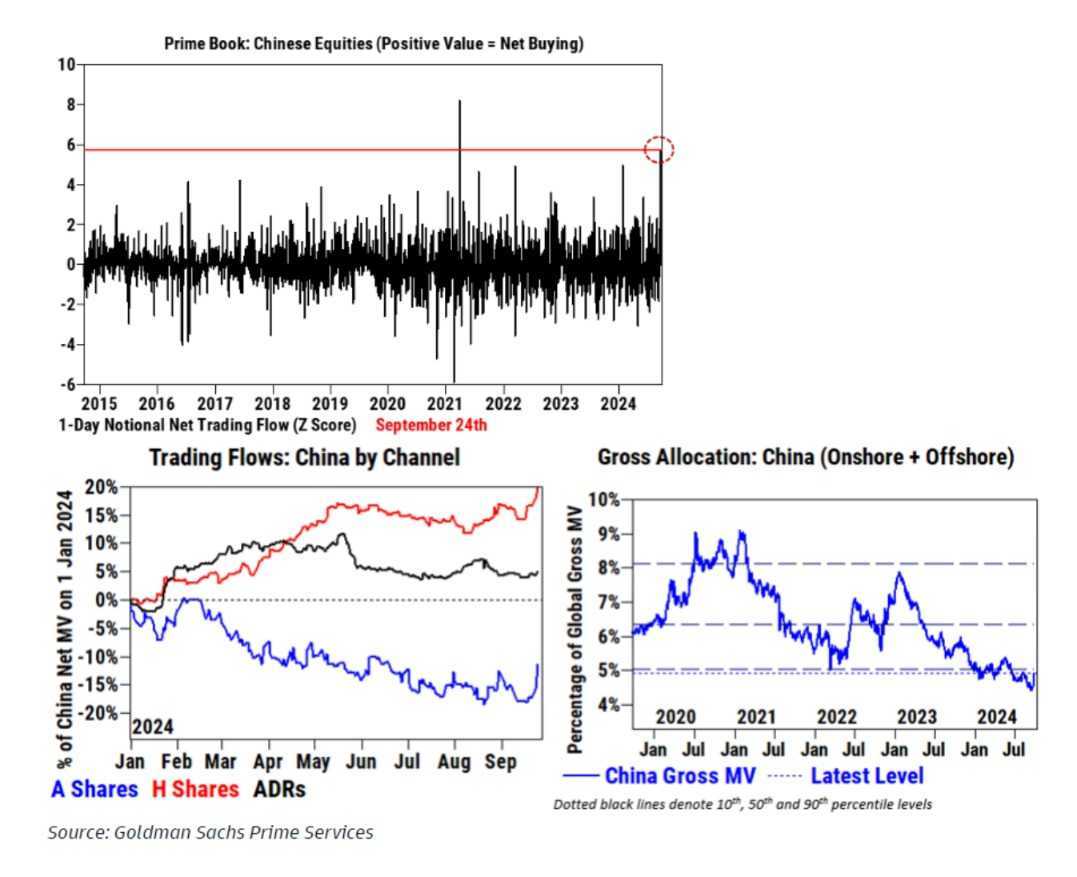

据第一财经此前报道,这波上涨行情之前,海外对冲基金对中国股市的配置仓位仅为6.8%,创下五年来的低点,较今年4~5月时的高点低约1个百分点,存在巨大的增持空间。当前,海外基金因极低仓位而产生的FOMO情绪,导致他们更容易大幅加仓,尤其是对冲基金。而长线资金虽行动较慢,但也面临加仓压力,否则可能跑输业绩基准。上周三,部分海外投行的A股交易台资金流动达到了历史新高。

9月30日,A股市场迎来历史性大涨,沪指收报3336点,单日涨幅超过8%。两市共有5336家个股上涨,其中涨幅超过9%的个股达到3459家,涨幅超过3%的个股更是高达5310家。当日,A股市场成交量创下历史新高,沪深成交额突破2.5万亿元。

与欧美和亚太其他股市相比,A股市场的估值仍处于历史低位。中航信托宏观策略总监吴照银指出,在股市暴涨之前,沪深两市上市公司的静态市盈率为13.3倍,动态市盈率为13.2倍,市净率为1.2倍,均远低于过去十年的均值和中位数。与2018年末的股市低点相比,当前的市盈率、市净率更低。特别是中小市值股票的估值下滑幅度更为显著。中证500和1000指数的市盈率和市净率已经大幅跌破过去十年的历史低点;而沪深300指数的市盈率和市净率也接近历史低点。

此外,A股市场在经历了连续两三年的下跌后,分红收益率不断攀升。新“国九条”进一步鼓励上市公司分红和回购。据统计,上半年约有670家上市公司进行中期分红,金额高达5300亿元,远超去年同期的2000亿元。以半年报披露截止日期8月31日为限,沪深300指数的加权股息率为3.3%,中证500指数的加权股息率为2.2%,中证1000的股息率为1.7%。大市值、高分红的“红利股”股息率更高,上证50的股息率为3.9%,上证红利指数的股息率更是高达6.7%。不少股票的分红收益率已经不低于债券、理财等资产。

A股分流效应显现,亚太股市承压

与此同时,亚太其他市场却遭遇了大幅抛售。中东局势显著升级,真主党领袖在黎巴嫩遇袭,针对也门代理人的进一步攻击引发了市场对伊朗反应的担忧。

9月30日,过去两年备受海外投资者青睐的日本股市(日经225指数)大跌4.82%。日本仍在消化新自民党领导人产生的影响,日元升值对日本股市的利空效应依然显著。日本股市的汽车和半导体板块表现疲弱,而银行股在利率上升和日元走强的推动下有所恢复。

当日,韩国KOSPI指数也下跌2.11%,三星股价下跌超过3%;台积电股价下跌超4%,而中国半导体股则上涨超10%。近期创出新高的印度股市也在30日出现回调,印度孟买30指数跌幅达1.26%。

亚太股市的下跌存在多方面原因,其中A股市场的分流效应不容忽视。某美资投行交易员表示:“韩国KOSPI指数在开盘上涨后迅速下跌,主要因为外国投资者大幅抛售,而早盘作为买家的本地机构也转为盘中卖出。这可能是因为韩国市场被用作资金来源,以购买港股和其他中国相关股票。韩国股市将在明天(10月1日)因‘武装部队日’休市。”

据了解,韩国股市主要受到获利了结和板块轮动的冲击,投资者开始卖出汽车和金融等主要受益于“企业价值提升计划”的板块。高盛的数据显示,外国投资者在这两个板块均为主要净卖方。今年早些时候,在日本股市屡创新高的激励下,韩国推出了“企业价值提升计划”,试图改善上市企业治理和价值管理,以增强韩国股市的吸引力。然而,印度股市的高估值则始终是国际投资者的“心结”,整体市盈率已经超过25倍。

但整体而言,机构对印度的长期观点仍然积极。The Global CIO Office首席执行官Gary Dugan认为,尽管印度股市目前估值偏高,但该国仍在为经济发展奠定基础,许多新的积极因素推动了创业精神。

在他看来,中国股市有望继续上涨,投资者很难逆势而为。未来,美联储降息的预期仍可能利好亚洲市场。鉴于消费者信心指数低于预期,本周的美国非农就业报告显得尤为重要。疲软的劳动力市场将强化少数人认为美联储可能在11月会议上再次降息50BP的观点。

10月财政政策窗口期备受瞩目

如今,全球投资者最为关注的问题是中国牛市能否持续。国庆长假过后,焦点将转向财政政策。

据了解,国内外各大投行对财政刺激的预期是,四季度有望批准额外的国债发行,财政支出可能高达3万亿元。高盛中国首席经济学家闪辉表示,在政策方面,国务院、财政部、国家发展和改革委员会、住房和城乡建设部可能召开的会议和新闻发布会值得关注。全国人大常委会的双月例会(可能在10月底或11月初)也至关重要,因为官方赤字目标的变更需要人大常委会批准。数据方面,高频数据如政府债券发行情况,以及更具前瞻性的月度数据(如PMI),将提供政策实施和政策影响的关键信号。

闪辉称:“上周我们在伦敦会见了固定收益和股票客户。行程与中国央行在周二(9月24日)发布的宽松措施以及周四(9月26日)召开的9月政治局会议重叠。周一当我们的行程开始时,客户的讨论仍然悲观和看空。周二和周三,投资者正在消化央行新宣布的宽松措施,但大多数人仍持怀疑态度,因为客户认为财政政策是中国经济稳定增长的关键。到了周四和周五,政治局会议传递了明确鸽派信号,媒体报道建议新增2万亿~3万亿元的财政扩张后,部分客户开始认为这轮宽松可能是关键转折点,客户的关注点迅速转向政策实施以及如何追踪政策效果。”

法巴大中华区外汇、利率策略主管王菊也提及:“下一个关键的窗口将是10月底的人大常委会会议,届时可能会批准1万亿~2万亿元的额外国债发行。除了央行所提到的50BP降准之外,年内还有25~50BP的再降准空间,可能意在配合这一点。随着发改委在9月19日推出一系列‘增量政策’,额外的国债可能作为资金来源。国债筹集的资金也可能被用于为主要商业银行注资。”

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。