BCA Research首席策略师:美股牛市最大风险来自日本

AI导读:

BCA Research首席策略师Dhaval Joshi指出,美股牛市的最大风险并非美国经济衰退或通胀,而是来自日本的深度负实际利率,已助长了美国科技股估值的大幅膨胀。

BCA Research首席策略师Dhaval Joshi本周发布最新研报,指出美股牛市的最大风险并非美国经济衰退或持续通胀,也非中国刺激措施力度不够或欧洲经济停滞,而是源自日本。

随着美国股市屡创新高,投资者对牛市的最大风险来源充满好奇。但多数人可能找错了方向。

拥有七十多年历史的全球宏观研究机构BCA Research的首席策略师Dhaval Joshi,再次强调,牛市的最大风险在于日本。他认为,市场面临的最大风险通常源自两类情况的结合:一是出现不可持续的经济或金融极端情况,二是投资者对此类极端情况视而不见。

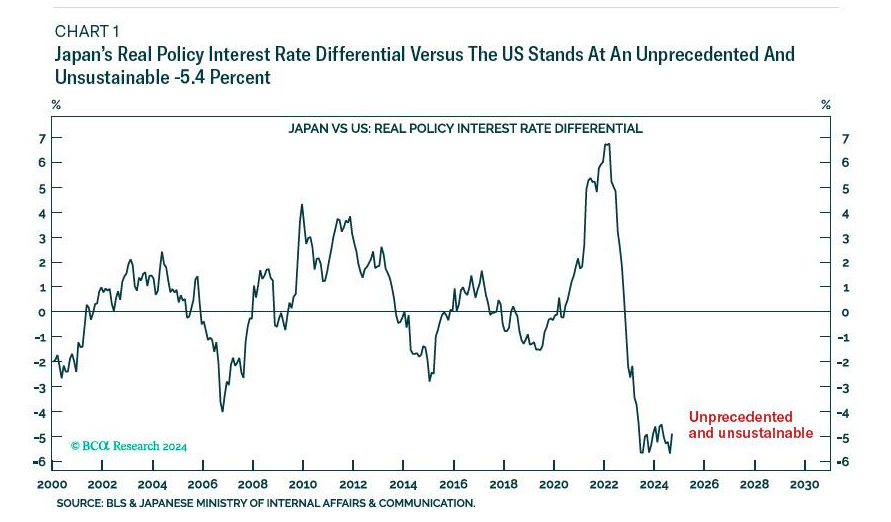

目前,日本虽已摆脱负利率,但实际政策利率(名义利率-通胀率)仍高达-2.3%,日美两国实际政策利率差更达到了极端的-5.4%。自2022年以来,日本相对于美国的实际政策利率差已显著变化了-12个百分点,这种前所未有的转变,令人担忧。

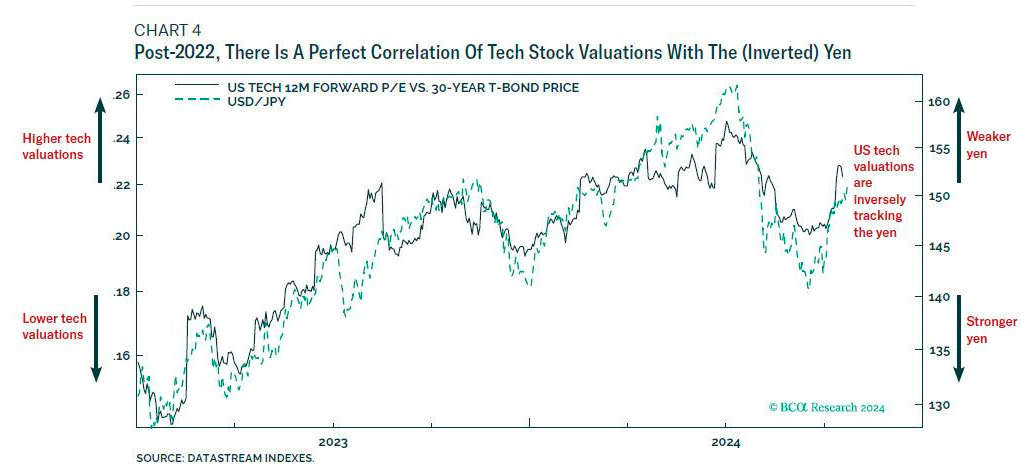

更令人担忧的是,日本深度负实际利率已助长了美国科技股估值的大幅膨胀。特别是在2022年下半年后,科技股估值与日元之间关系发生了翻转,呈现出负相关。Joshi认为,这恰恰发生在日本实际利率以及相对美国的实际利差开始陷入深度负值之时。

Joshi汇总了2017-2022年间美国科技股估值指标(远期市盈率)与日元的相关性,指出科技股估值与日元呈正相关,直到2022年下半年,这种关联性才发生改变。他认为,这提供了强有力的证据,证明实际利率为负的情况下形成的大量日元借贷,助长了美国科技股估值的大幅膨胀。

尽管有人认为,2023年3月ChatGPT-4的发布是推动科技股估值飙升的根本原因,但Joshi表示,这只是为投资者以极低负实际利率借贷日元资金,继而流入美国科技产业提供了依据。

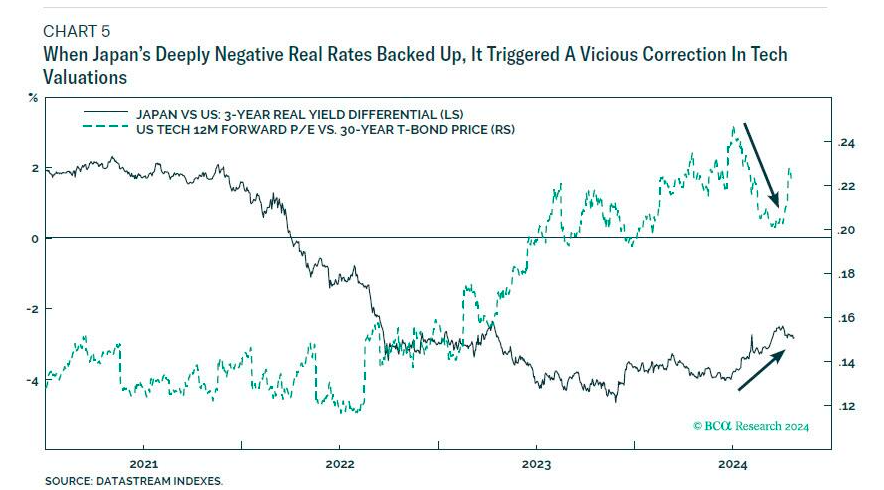

今年7月底和8月初,当日本负实际利率大幅回升时,科技股估值出现了恶性调整,进一步证实了Joshi的观点。他认为,这主要源于日本央行退出零利率政策的预期及美联储激进降息预期的结合,导致日本相对于美国的实际利率急剧上升。

Joshi指出,自10月以来,随着美联储降息预期的减弱,美债价格持续下跌,但美国科技股估值却重新膨胀,原因同样在于日本相对于美国的实际利率负值再度加深。

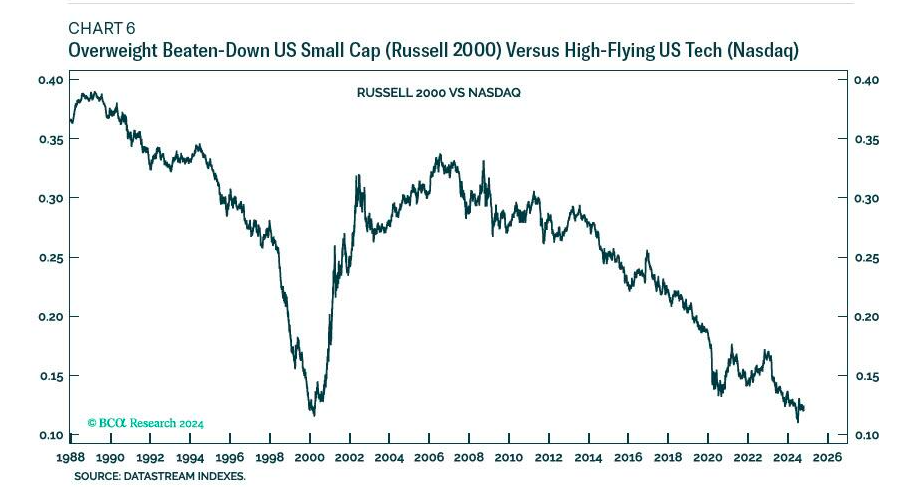

面对这些不可持续的极端情况,Joshi建议投资者采取以下策略:首先,鉴于日元疲软可能不可持续,日元有很大的上涨空间;其次,鉴于日元与美国科技股估值之间的负相关关系,日元多头头寸为美国科技股的疲软提供了绝佳的对冲工具;第三,相对于美国科技股,超配美国小盘股。

最后,Joshi重申,本轮牛市的最大风险是日本相对于美国的深度负实际利率的终结,正是这种负实际利率的差异,造成了美国科技股估值在2022年后的急剧膨胀。

注:日本与美国的实际政策利率差距

注:绿线为30年国债价格咖啡色为美元/日元汇率,黑线为美科技股PE

注:绿线为美元/日元汇率,黑线为科技股估值

注:绿线为科技技远期市盈率黑线为日美3年期实际利率差

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。