境外机构债券投资波动分析:短期减持后重返市场

AI导读:

近日,中国人民银行上海总部发布数据显示,截至9月底,境外机构持有银行间市场债券规模环比下降约1300亿元。但10月以来,受多因素影响,海外资本已重返境内债券市场,整体增持趋势未变。

近日,中国人民银行上海总部发布最新数据,截至9月底,境外机构持有银行间市场债券的规模达到4.39万亿元。然而,与8月的4.52万亿元相比,9月该数值环比减少了约1300亿元,终结了境外机构连续12个月的增持趋势。

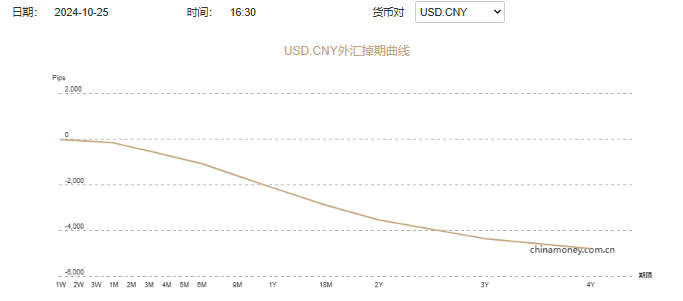

截至10月25日收盘,1年期美元兑人民币掉期点数收盘价为-2143.5个基点,较上月底的-1715个基点扩大了428.5个基点,相应的债券息差交易汇兑部分收益也随之增加。交通银行金融市场部的杨一成指出,短期内,跨境息差交易将继续吸引境外资本流入中国债券市场,境外投资者增持中国债券的盈利空间依然存在。在买入人民币债券并进行掉期对冲后,其年化收益率仍然超过5.5%。

图片来源:中国货币网

据香港银行外汇交易员透露,10月以来,海外资本已重返境内债券市场。一方面,此前担忧的境内债市回调风险并未发生,国债价格在10月节后率先企稳,加仓国债的步伐相应加快;另一方面,国际地缘政治风险持续升级,全球资本对境内债券的避险配置需求增加。此外,人民币汇率的回调也为参与债券息差交易的海外资金提供了新的汇兑收益增加空间,促使他们重返境内债券市场。

国家外汇管理局副局长李红燕在新闻发布会上表示,外资投资境内债券整体仍呈现稳定流入态势,今年前三季度累计净增持超过800亿美元。她指出,截至目前,外资持有境内人民币债券的总量已超过6400亿美元,处于历史高位。

东方金诚研究发展部执行总监于丽峰分析称,9月境外机构减持银行间市场债券1339亿元,可能与9月下旬国内一揽子增量政策出台后,利率债收益率明显上行导致的债券价格下跌、交易盘减持有关。外汇交易员进一步指出,9月境外资本减持境内债券主要集中在9月下旬,尤其是在国家出台一揽子增量政策后,境外资本将资金从境内债券转向A股和港股的力度明显加大。

图片来源:同花顺iFinD

多数新兴市场基金会会根据市场情况灵活调整配置,当A股和港股市场低迷时,他们会多配债少配股;而当A股和港股市场明显回升时,则多配股少配债。整个9月,参与债券息差交易的境外资金“弃债投股”的积极性很高。

9月,人民币汇率持续升值,导致债券息差交易的汇兑部分收益“缩水”,这类资金不得不寻找其他高收益投资方向。同时,9月下旬以来,一系列增量政策出台,A股“赚钱效应”相对较高,进一步吸引更多资金从境内债券转向A股与港股市场。数据显示,9月境外资本的国债与同业存单持有量环比分别下降1132亿元与151亿元。

然而,并非所有境外资本都在9月减持境内债券。外汇交易员指出,9月海外主权财富基金等长期资本仍在稳步加仓境内债券,以分散资产配置并寻求避险。

于丽峰指出,境外机构加仓中国债券资产有三大驱动力:国际地缘政治风险、经济运行和政策节奏的差异以及人民币国际化推进。这些因素共同推动了境外资本对人民币债券的增持。

业内人士认为,9月境外资本减持境内债券是阶段性现象,整体而言,境外资本持续增持境内债券的趋势并未改变。银河证券分析师刘雅坤认为,未来境外资本将延续加仓国内债券的趋势,对境内债市形成一定支撑。

外汇交易员指出,尽管10月以来美国通胀压力回升导致中美利差倒挂幅度扩大,但随着人民币汇率回落触发掉期点数扩大,债券息差交易的汇兑部分收益再度增加,足以抵消中美利差倒挂的影响。这吸引了债券息差交易在10月份重返境内债券市场。

当前,驱动境外资本继续加仓境内债券的两大因素是国际地缘政治风险升级和人民币国际化推进。中央结算公司数据显示,截至9月底,境外机构在中央结算公司托管的债券总量达到3.139万亿元,占比约2.81%,较去年同期有所增加。国债和政金债仍是境外资本的主要配置品种。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。