北京土地市场“壳公司”现象逐渐消失

AI导读:

随着政策底的显现,2024年北京土地市场逐渐复苏,曾经风靡一时的拿地“壳公司”现象逐渐消失。政策调整、大体量地块的增加及部分地块去化不足成为关键因素。专家指出,这将为市场带来更加公平、透明的竞争环境。

随着政策底的显现,2024年房地产市场底部逐渐清晰,地方土地出让政策持续优化,开发商拿地意愿显著增强,土地市场迎来复苏迹象。曾风靡一时的拿地“壳公司”现象在2023年后逐渐消失。

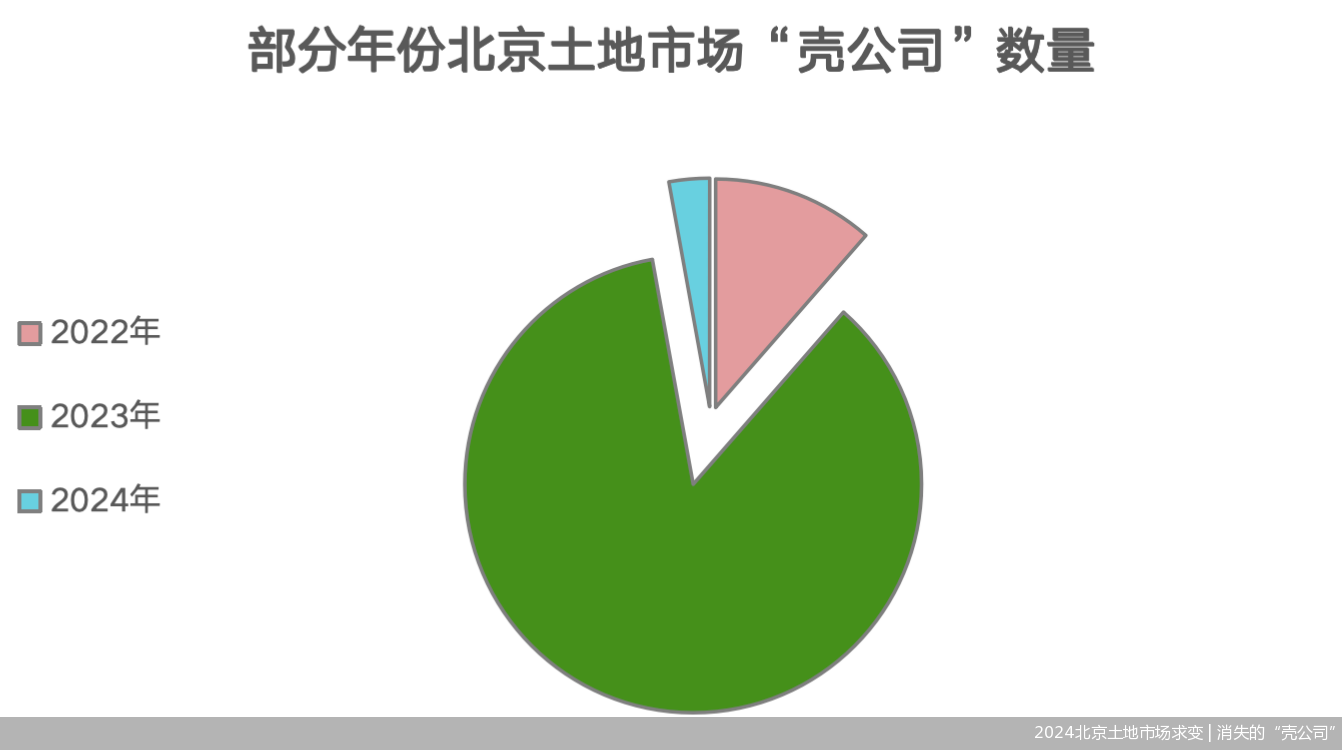

据北京商报记者统计,2024年仅福州裕诚这一“新面孔”房企在北京成功竞得地块,与2023年9家“新面孔”房企的活跃表现相比,这一数字大幅下降88.89%。这些“新面孔”,特别是2023年在京拿地的企业,不仅快速进行土地开发权属的出让,甚至部分公司在拿地前一个月左右才刚刚成立。这类突击成立、突击拿地、突击转让股权的企业被业内戏称为“壳公司”。

政策调整、大体量地块的增加及部分地块去化不足成为“新面孔”退出北京土拍市场的主要因素。专家指出,“壳公司”不仅扰乱市场秩序,导致不公平竞争,还造成资金成本的浪费。随着“壳公司”的减少,市场将迎来更加公平、透明的竞争环境。

“新面孔”房企大幅减少

2024年,房地产市场政策调整效果显现,首付降低、房贷利率下调、契税优惠等政策效应逐步释放,北京楼市加速回暖。土地供应端也由2023年的“小体量、低总价”转向“大体量、高总价”。

统计显示,2023年北京土拍市场成交的61宗地块中,34.43%的地块规划面积超过10万平方米;57.38%的地块地价在30亿元以下。而2024年出让的41宗地块中,规划面积超10万平方米的地块占比提升至41.46%,地价30亿元以下的地块减少至53.65%。特别值得关注的是,酒仙桥+前苇沟+中关村、酒仙桥+小红门+十八里店以及万泉寺等地块,不仅规划面积大,地价也超过百亿元。

“大体量”地块的增加提高了开发企业的参与门槛,导致曾经活跃于土拍市场的“壳公司”逐渐消失。2024年,看似“新面孔”的企业在北京土拍市场中仅有河北鑫界和福州裕诚两家,但河北鑫界并非地产新兵,其曾开发多个地产项目,且背靠中国华电集团。

福州裕诚于2024年11月29日竞得丰台区槐房村地块,并在拿地后6天成立全资子公司北京兆兴。而2023年6月1日由福建雄旺竞得的顺义区顺义新城地块,开发商为北京兆祥,两者名字极为相似,且股权结构上有福州汇成佰悦投资有限公司参股。进一步调查发现,福州裕诚和福建雄旺背后都有建发国际集团的影子。

“壳公司”拿地现象剖析

近年来,北京土地市场经历了显著变化。2022年,仅有四家“新面孔”房企在北京拿地,背后控制人均为央国企。2023年,“新面孔”数量激增至数十家,成功竞得9宗地块。但2024年,这一数字锐减至1家。

“新面孔”数量的激增与锐减与土拍市场规则的变化紧密相关。自2016年起,热点城市重启“限贷、限购”政策,但房价上涨趋势未遏制。2020年,全国300城市土地出让金总额同比增加16%。为了稳定房价,自然资源部于2021年颁布“两集中”政策,北京随后调整土地竞拍规则。然而,2022年底,长沙、南昌等城市拟退出“集中供地”,土拍市场逐渐回归“价高者得”模式。

例如,2023年3月23日,北京昌平区朱辛庄新区地块竞拍吸引了42家房企,包括11家“新面孔”。为了增加中签概率,“壳公司”开始涌现。然而,随着政策的进一步优化和市场环境的变化,“壳公司”现象逐渐消失。

“壳”的消失与市场变化

随着2023年9月底自然资源部建议取消地价限制等,全国土拍市场迎来新变革。热点城市的优质地块吸引房企积极参与竞拍,但大多数城市土地仍以底价出让为主。

2024年北京41场土拍中,仅有9宗地块溢价率达到15%,占比21.95%,相比2023年下降7.56个百分点。此外,26宗地块以底价成交。分析人士指出,2024年“壳公司”减少的主要原因在于许多地块以相对理性的状态成交,企业本身对于“壳公司”的需求减少。

同时,热门地块去化结果呈现好坏不一的表现。例如,福建雄旺与建发合作打造的建发观云项目去化率高达91.92%,而招商蛇口打造的招商玺项目去化率仅为49.62%。类似情况也发生在中海·公元里项目,去化率仅为5.6%。

分析人士认为,2023年“壳公司”多,主要因为企业对热点地块看好,对未来去化预期高。然而,从2023年热点地块去化结果来看,不尽如人意,导致房企投资更加谨慎。因此,2024年企业的投资态度可能更聚焦核心区域去化有保障的核心地块。

易居研究院副院长严跃进表示,“壳公司”的出现不仅影响市场秩序,导致不公平竞争,还造成资金成本浪费。随着土拍市场的变化,“壳公司”的减少将为市场带来更加公平、透明的竞争环境。

北京商报记者 王寅浩 李晗

(文章来源:北京商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。