白酒行业遭遇业绩挑战,中端产品线成新增长点

AI导读:

白酒行业近期遭遇业绩危机,上市酒企股价普遍下跌,净利润增速下滑。在存量竞争的背景下,中小酒厂及中低端产品面临出清,中大型酒厂增长疲态尽显。酒企纷纷调整经营策略,将业绩贡献由次高端产品线下调至中端产品线,以应对行业压力。

白酒行业,这一曾经的业绩常青树,近期却遭遇了前所未有的挑战。截至12月20日,申万白酒指数年内已下跌15%,20家上市酒企中,仅有一家股价维持正增长。舍得酒业(600702.SH)和泸州老窖(000568.SZ)分别以25.19%和25.11%的跌幅,位居跌幅榜前列,金种子酒(600199.SH)、古井贡酒(000596.SZ)和酒鬼酒(000799.SZ)同样表现不佳。

在沪深300指数年内涨幅达到14.47%的背景下,白酒行业的表现无疑令人失望。主流酒企的三季报显示,除水井坊(600779.SH)外,其余酒企的净利润增速均低于去年同期。五粮液(000858.SZ)、泸州老窖、迎驾贡酒(603198.SH)和今世缘(603369.SH)等曾经的业绩中坚,三季度的净利润增速均低于10%,洋河股份的单季度净利润更是同比大跌73%。

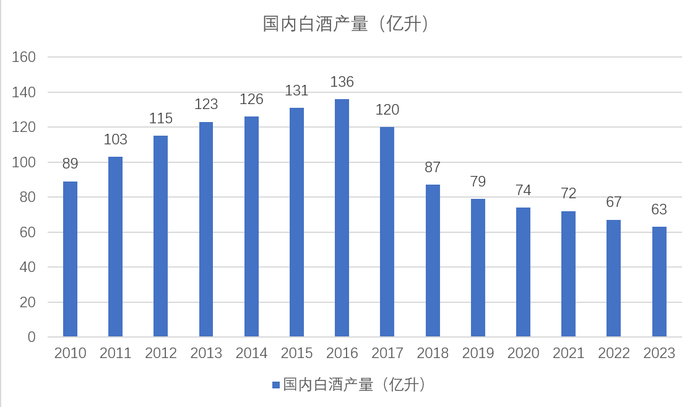

从消费价格来看,100元至300元的中高端价格带重新成为市场主流,而此前备受瞩目的300元至800元次高端价格带以及高端市场,则表现平平。这背后,是白酒行业进入存量市场的现实。据统计,我国白酒产量自2016年的136亿升逐年下降,至2023年已下滑至63亿升,不及巅峰期的一半。

数据来源:Wind、界面新闻研究部

在存量竞争的背景下,中小酒厂及中低端产品面临出清,中大型酒厂的增长也显得疲态尽显。根据2024年酒企三季报数据,第三季度白酒板块总营收同比仅增长1.3%,远低于第二季度的11%增速。销售现金回款以及归母净利润同比增速亦放缓,特别是次高端白酒及部分区域名酒,行业内竞争加剧。

值得注意的是,在申万20家酒企中,有8家酒企的季度净利润增速同比下滑,超过三分之一;13家酒企的净利润增速低于10%(含下滑),超过一半;传统知名酒企的增速则全部低于15%。这表明,白酒行业的整体业绩正在经历一场“滑铁卢”。

面对行业压力,白酒企业纷纷调整经营策略,以释放渠道端压力。然而,从2024年第二季度开始,酒企现金流量端走弱,第三季度压力进一步扩大,利润端受到影响。剔除茅台后,上市酒企的整体收入和利润分别下滑6.8%和8%。这表明,行业的“蓄水池”已满,产品库存压力已上移至酒企端。

本轮白酒行业的主要问题出现在下游。居民消费趋于谨慎,宴席及餐饮等消费场景表现不及预期,整个白酒消费市场进入转型期。消费需求疲软之下,“库存高企”问题较为突出。根据光大证券的调研数据,2024年白酒市场整体呈现旺季较旺、淡季更淡的特征。

为了应对行业压力,酒企纷纷调整经营节奏,将业绩贡献由次高端产品线下调至中端产品线。古井贡酒、五粮液、山西汾酒等一线酒企以及区域酒企,均凭借中端产品在本轮白酒周期中保持稳定增长。同时,酒企在销售细节上下功夫,通过红包奖励、促进开瓶返利等线下促销手段提升业绩。

展望2025年,白酒行业或将迎来估值修复的机会,但业绩回暖的可能性不大。目前,申万白酒行业的市盈率(TTM)为20.11倍,低于近10年80%的时刻。在此背景下,五粮液、山西汾酒等一线酒企以及古井贡酒、迎驾贡酒等区域酒企,有望凭借中端产品在本轮白酒周期中脱颖而出。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。