原奶过剩危机持续,牧场面临艰难处境

AI导读:

多位牧场负责人表示,市场上原奶过剩问题严峻,奶价持续低迷,牧场面临艰难抉择。农业农村部数据显示,原料奶产量持续增长,供需关系难以逆转,行业面临第二个亏损寒冬。

近期,多位牧场负责人向财联社记者表示,市场上原奶过剩问题依然严峻,奶价持续低迷,部分散奶价格甚至跌至1元多/公斤。自2023年初“倒奶杀牛”事件后,牧场危机仍未解除,许多牧场面临是否继续减少奶牛数量的艰难抉择。

2019年,乳企加大对上游产能的投资,导致两年后产能集中释放,叠加奶牛单产迅速提升,国内原奶供需失衡,奶价持续下滑。据业内采访,原奶行业供需恢复的关键在于奶牛去产能和奶粉消耗进程。当前,原奶产量增速虽已放缓,但预计2025年二季度价格才可能企稳。

北方某区域牧场生产负责人张明表示,当前奶价已无法覆盖成本,最新价格仅为2.6元/公斤,而饲喂成本普遍在2.2元/公斤左右,加上固定成本,综合成本高达3.2-3.5元/公斤。向头部乳企供奶的徐平情况稍好,奶价保持在3元/公斤以上,但乳企在二季度不一定会全收。

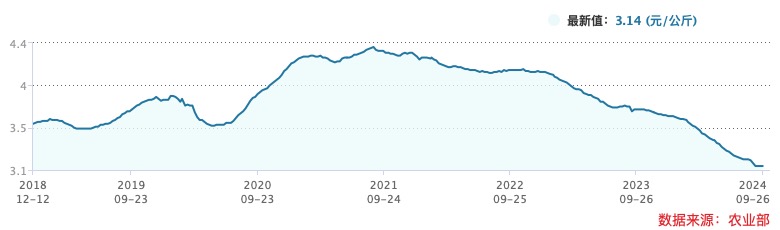

今年原奶过剩情况更为严重,价格自年初以来持续下行,且未出现反弹。国内原奶周期已历经三轮,当前原奶价格从2021年高点4.38元下跌至2024年9月底的3.14元/公斤,跌幅超过28%。

中国奶业协会副会长、中国农业大学教授李胜利在中国奶业发展战略研讨会上表示,今年生鲜乳过剩情况显著高于2023年,公斤奶利润空间首次进入负值,行业亏损面超过80%。数据显示,今年4月-5月,龙头乳企平均每天喷粉的生鲜乳达到2万吨,约占收奶量的25%。截至6月底,龙头乳企奶粉库存量不低于30万吨。

尽管近一年来行业持续“杀牛”去产能,但供需关系仍难以逆转。农业农村部数据显示,我国原料奶产量在2023年达到4197万吨历史新高,今年上半年再度增长3.4%。中国农垦乳业联盟专家组长宋亮表示,去年至今年大致淘汰120万头牛,但奶牛单产提升速度更快,原奶总产量不减反增。

经历长达3年的原奶价格持续调整期,大型牧场财报已全面显现原奶供应过剩的影响。上半年财报显示,上游4家上市牧场中,除优然牧业营业收入同比上升外,现代牧业、澳亚集团和中国圣牧均同比下滑,且均录得亏损。

中小牧场则面临更大的困境。徐平透露,向中小乳企供奶的牧场在原奶下行周期风险更高,拒奶情况较多,前段时间二季度收散奶的价格便宜至1元多/公斤。牧场负责人张明和徐平均表示,奶价回暖迹象依然渺茫。

伊利股份和蒙牛乳业均表示,预计下半年原奶供需差距可能收窄,降幅会小于上半年,但明年才可能实现原奶供需的基本平衡。农业农村部等七部门近期联合印发《关于促进肉牛奶牛生产稳定发展的通知》,部署稳定肉牛奶牛生产,帮助养殖场户渡过难关。

通知提出促进牛肉牛奶消费,推广“学生饮用奶”,并鼓励通过发放消费券等方式拉动牛奶消费。同时,强化信贷保险政策支持,建立肉牛奶牛养殖场户白名单制度,对暂时遇到困难的养殖场户予以合理展期、续贷等方式支持。当前牧场、乳企仍在加大淘汰牛力度、调整牛群结构。

对于行业来说,还将面临这轮周期的第二个亏损寒冬,资金链紧张,还需做好即将到来的冬储饲料的准备阶段。有奶农表示,退出成本太高,只能硬着头皮继续撑着。

(文中张明、徐平均为化名)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。