金价与利率关系逆转,黄金定价机制重塑

AI导读:

金价与利率关系出现范式性转变,黄金定价机制正在重塑。本文分析了黄金的避险价值与美元信用体系转型对黄金定价的影响,以及特朗普上台后黄金走势的展望,认为黄金具备中长期配置价值。

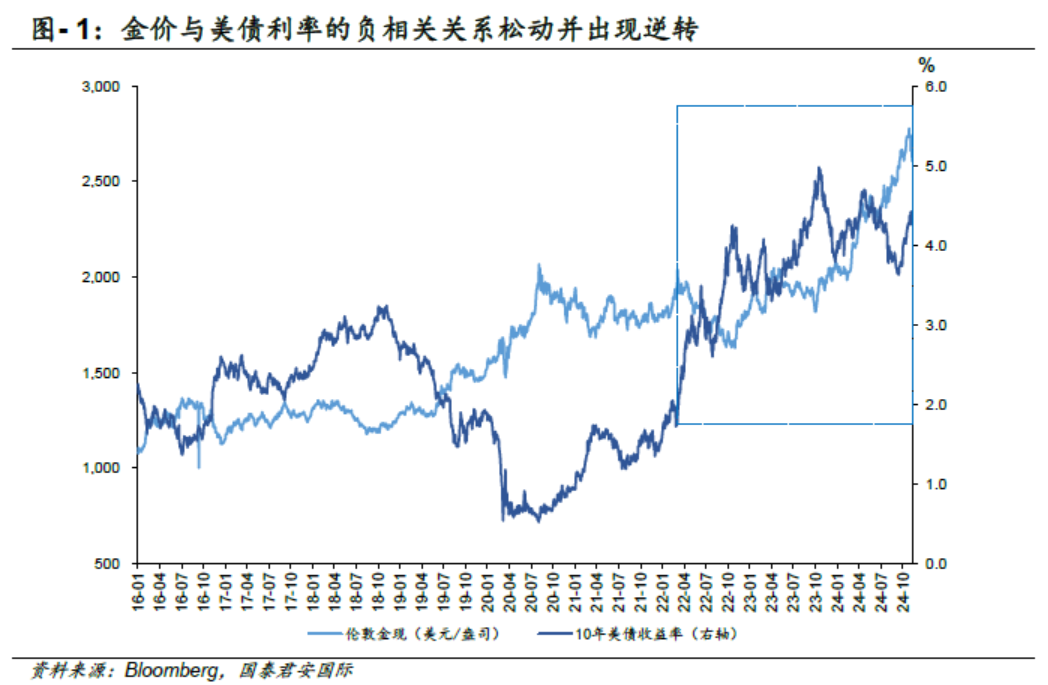

金价与利率关系逆转,黄金定价机制重塑,避险与美元信用体系转型成关键。今年以来,黄金资产以超过26%的显著涨幅领跑市场。自2022年美联储加息周期启动以来,金价与美债利率之间的传统负相关关系发生显著变化,突破理论定价水平。这一异常现象反映了双重转变:通胀中枢上升与地缘冲突加剧提升了黄金的避险价值;同时,逆全球化趋势与美国债务攀升正推动国际货币体系向多极化转型。2022-2023年,全球央行连续两年净买入黄金超过1,100吨,中国央行更是连续18个月增持黄金,凸显了黄金战略配置价值的重新评估。

近期,美债收益率与金价负相关关系再现。随着美国大选结果尘埃落定,市场围绕“特朗普2.0”展开交易,美股和美元均受到提振。美国国债收益率居高不下,而黄金价格则出现下跌。黄金在2024年的强势表现,主要得益于全球地缘冲突下避险属性的提升。特朗普上台后,全球地缘冲突有望缓解,这是美债利率与金价反向关系回归的重要原因。

特朗普时代,黄金走势展望。黄金的定价框架包括通胀效应、财政信用和风险溢价三个维度。短期内,黄金走势受全球资金避险因素影响,俄乌冲突缓解和美国经济走强将降低避险需求。但中长期来看,特朗普的再次上台可能带来的通胀压力和美元信用走弱,将成为支撑黄金继续走强的关键因素。总体而言,短期内黄金价格可能承压,但中长期来看,特朗普时代的宏观因素并不会消除黄金价格的利多因素,黄金具备中长期配置价值。

黄金的双重属性与定价机制。黄金具备货币与贵金属双重属性,这一特性使其在对美元关系中表现出抗通胀和抗信用风险的能力,并赋予其天然的避险功能。黄金的定价框架主要由通胀效应、财政信用和风险因素构成。通胀效应体现为美元购买力下降时黄金的相对升值;财政信用维度反映在金价与美国联邦赤字率的正相关性;风险因素则源于地缘政治冲突等不确定性事件驱动的避险需求。

金价与利率关系范式转变的宏观背景。今年以来,黄金在大类资产中表现卓越。传统理论框架下,黄金价格与十年期美债实际利率负相关。然而,自美联储加息周期以来,这一关系显著逆转。这一走势反映了后疫情时代宏观经济范式的加速转型,传统的黄金定价模型可能需要重新校准。

风险对冲需求与美元信用体系转型重塑黄金定价。在通胀中枢抬升和地缘政治张力加剧的背景下,黄金作为避险资产的价值显著提升。同时,逆全球化趋势与去金融化进程推动国际货币体系向多极化演进,美元储备货币地位相对弱化。黄金有望成为多极货币体系中的关键资产。央行购金需求的持续性凸显了黄金的战略配置价值,成为支撑金价的核心因素之一。抗风险和美元信用体系弱化是黄金今年表现卓越的本质原因。

美债收益率与金价负相关关系回归分析。随着美国大选结果出炉,美债10年期收益率维持在高位,而黄金价格则出现下跌。这反映了黄金价格与美国国债收益率反向关系的一种回归。特朗普上台后,俄乌冲突有望缓解,避险情绪下降,美国经济走强,这些因素共同导致黄金价格下跌。但中长期来看,特朗普时代的通胀和信用因素将支撑黄金继续走强。

特朗普时代黄金中长期配置价值。结合通胀效应、财政信用和风险因素,我们认为黄金具备中长期配置价值。特朗普的减税和宽财政赤字政策可能增加美债的信用风险,透支美元信用。而黄金作为对冲通胀和信用风险的工具,将从中受益。长期风险可能来自美国AI产业的突破性发展,若能有效缓解通胀与财政压力,将延缓美元信用弱化趋势,成为黄金牛市的关键变量。

(文章来源:国泰君安)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。