本周财经重磅:英伟达财报、美联储动向及多国经济数据揭晓

AI导读:

本周财经事件密集,英伟达财报将揭晓,或引领美股新风向;美联储官员言论及多项经济数据备受关注;同时,中国LPR、日本央行行长讲话等也将影响市场。投资者需密切关注这些重磅事件。

本周财经重磅事件全览

英伟达财报即将揭晓,或将引领美股新风向

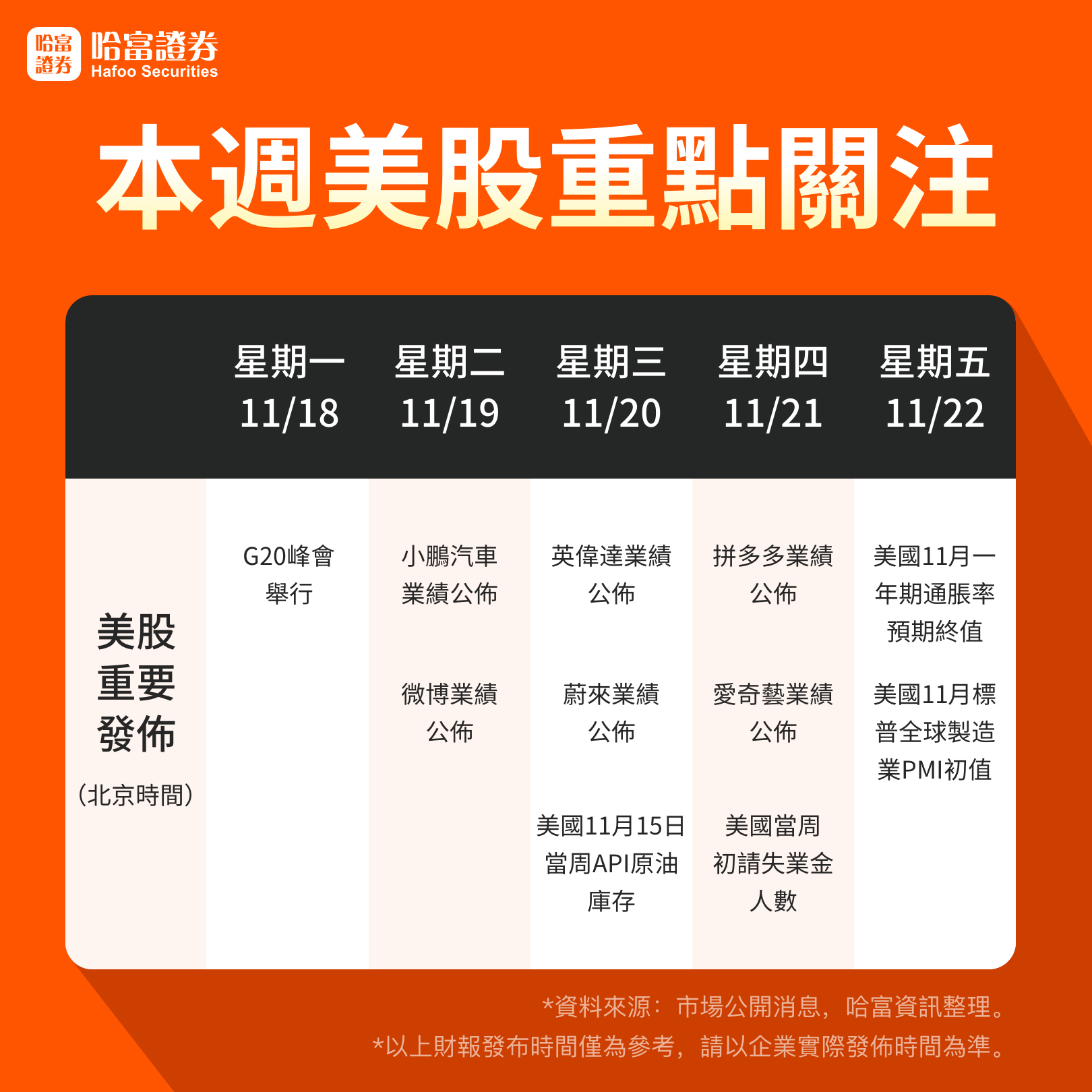

随着美国大选推动的股市涨势逐渐平息,投资者将焦点转向科技股和人工智能交易领域。英伟达将于美东时间11月20日盘后发布2025财年三季报,这也是其被纳入道琼斯工业平均指数后的首份财报。市场预期英伟达第三财季营收将达到330.28亿美元,同比增长82.27%,每股收益为0.7美元,同比增长88.11%,有望连续第六个季度刷新营收和利润纪录。华尔街对英伟达的目标价预估介于160至200美元之间,其仍是人工智能半导体市场的领头羊。然而,分析师也提醒投资者,需警惕其高市盈率及市场波动性。

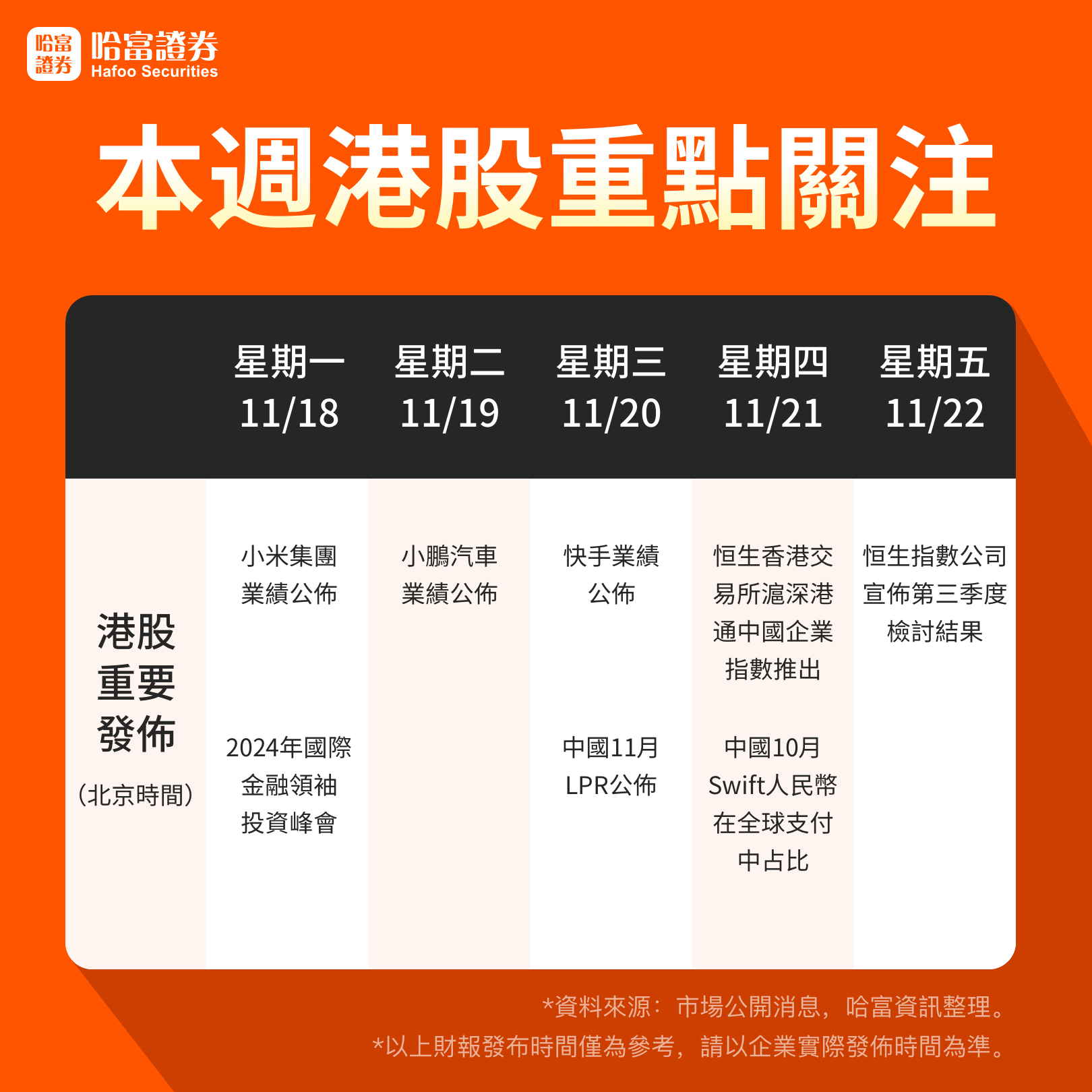

此外,小米、拼多多、小鹏汽车、快手等中概科技股也将陆续发布财报。

美国多项经济数据即将公布,美联储官员言论受关注

下周经济日历相对平静,美国将发布一系列房地产数据,其中周四的费城联储制造业指数备受瞩目,市场将观察费城地区的经济活动是否如邻近的纽约州般急剧增长。标普全球采购经理人指数(PMI)和密歇根大学消费者调查同样值得关注。若数据进一步证实美国经济的韧性,金价可能因美联储降息预期减弱而承压。同时,美联储官员可能继续向市场传递谨慎信号,若更多决策者强调需放缓降息步伐,美元可能得到支撑。

特朗普过渡计划持续影响市场

“特朗普交易”余波未平,投资者密切关注特朗普的过渡计划,特别是其对关键内阁职位的任命。部分初期任命已导致制药和国防等板块股价下跌。华尔街分析师建议,鉴于选举后市场不确定性增加,投资者应保持谨慎。特朗普亲商议程带来的初期兴奋已逐渐消退,投资者开始关注其财政计划的成本及可能重新引发的通胀风险。特朗普时代的政治新闻不断加剧市场脆弱性,如提名疫苗怀疑论者担任卫生部长后,大型制药商股价下跌。鉴于美股处于历史高位,投资者不宜急于逢低买入。

中国11月LPR即将公布

周三,中国人民银行将发布中国11月一年期和五年期贷款市场报价利率(LPR)。上月LPR利率双双下调25个基点,超出市场预期,显示货币政策对经济的支持力度和决心。分析师认为,考虑到年底前金融机构对实体经济的支持力度加大、增量财政政策实施及季节性因素,资金面可能波动,央行可能再度调整存款准备金率以稳定市场。同时,利率工具仍有操作空间,需根据实体经济和物价复苏情况,兼顾内外平衡。

日本央行行长或释放加息信号

18日周一,日本央行行长植田和男将举行新闻发布会,市场密切关注其言论以寻找加息线索。这是特朗普赢得大选后,植田和男首次直接谈论货币政策。市场对日本央行何时加息存在分歧,部分分析师认为植田和男此次讲话将采取谨慎措辞,为12月的政策会议做铺垫。多数经济学家预计日本央行今年不会再次加息,但近90%的经济学家预计到明年3月底前利率将上升。

本周重点财经日历概览

11月18日周一:关键词包括美国11月NAHB房产市场指数、日本央行行长植田和男讲话、美联储官员讲话及小米业绩。经济数据方面,美国将公布NAHB房产市场指数;财经事件方面,植田和男将发表讲话,市场关注其关于货币政策的言论;业绩方面,小米等公司将公布财报。

11月19日周二:关键词涵盖美国10月新屋开工总数年化、营建许可总数及沃尔玛、小鹏汽车业绩。经济数据方面,美国将发布新屋开工和营建许可数据;业绩方面,沃尔玛、小鹏汽车等公司将公布财报。

11月20日周三:关键词包括美国API原油库存、中国LPR及英伟达、快手、蔚来业绩。经济数据方面,中国人民银行将公布LPR;美国将公布API原油库存等数据;业绩方面,快手、蔚来等公司将公布财报;新股方面,Fitness Champs Holdings Ltd.将上市。

11月21日周四:关键词包括美国初请失业金人数、费城联储制造业指数、成屋销售总数年化、谘商会领先指标月率及拼多多业绩。经济数据方面,美国将发布多项经济数据;财经事件方面,克利夫兰联储主席将发表讲话;业绩方面,拼多多等公司将公布财报;新股方面,Leishen Energy Holding Co., Ltd.和小马智行将上市。

11月22日周五:关键词包括日本核心CPI年率、美国标普全球制造业PMI终值、一年期通胀率预期初值、密歇根大学消费者信心指数初值及恒指季检。经济数据方面,日本将公布核心CPI年率;美国将发布多项经济数据;财经事件方面,芝加哥联储主席将参加会议问答环节;恒指公司宣布季检结果。新股方面,朴荷生物科技、BrilliA Inc.和YSX Tech Co., Ltd.将登陆美股。

(文章来源:哈富证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。