美国经济数据超预期,全球债市遭抛售,美联储加息预期升温

AI导读:

本周美国经济数据超预期,一季度GDP终值大幅上修,导致全球债市抛售,美债收益率飙升。同时,劳动力市场数据强劲,美联储加息预期升温。

本周,美国经济数据展现出的超预期强劲表现继续发酵,尤其在商务部公布的一季度GDP终值数据大幅上修后,全球债市遭遇了剧烈抛售。隔夜,多个期限的美债收益率飙升至3月以来的最高水平。

行情数据显示,截至隔夜纽约尾盘,各期限美债收益率普遍上涨超过10个基点。其中,2年期美债收益率涨幅最大,达到15.4个基点,报4.872%;5年期美债收益率报4.135%,上涨16.4个基点;10年期美债收益率上涨13.4个基点至3.845%;30年期美债收益率报3.902%,上涨9.3个基点。

中短期美债收益率对美联储政策利率变化最为敏感,隔夜变动显著。2年期美国国债收益率在经历峰值后,再度出现大幅上涨趋势。

美国国债的走势也影响了其他市场,欧洲债券收益率同样普遍上涨超过10个基点,亚太债券周五开盘也表现不佳,澳大利亚和新西兰国债开盘后迅速遭到抛售。

在美股市场上,标普500指数和道指受银行股上涨带动走高,但纳指在债券收益率上升的背景下表现较弱,收盘基本收平。

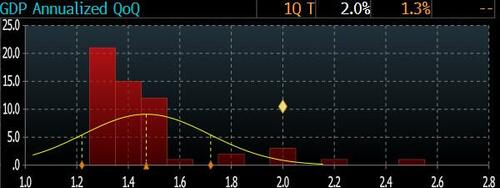

周四公布的最新数据显示,美国第一季度GDP终值折合成年率增长2%,远超市场预期,第二季度经济也似乎仍在扩张。这一数据几乎吸引了所有市场人士的目光,因为这份数据较预期和前值好得太多。

根据计算,2%的最终实际公布值比市场普遍预期的1.4%高出整整“两个标准差”,堪称美国GDP终值十多年历史上的最大异常值。

美国第一季度GDP增长率上修的动力主要来自消费支出增速的向上修正,出口表现也略好于之前的修正数据,商业投资也相当强劲。

同时,美国劳动力市场数据也表现强劲,初请失业金人数大幅减少,续请失业救济金人数也呈下降趋势,表明劳动力市场仍处于历史紧俏状态。

尽管美联储采取了激进的紧缩行动,但美国劳动力市场仍保持韧性,失业率接近历史低点。

在最新的美国经济数据陆续报捷后,华尔街交易员们终于难以忽视美联储今年可能再加息两次的“威胁”。利率掉期市场数据显示,交易员对美联储年内可能再加息两次的概率预期已逼近五成。

市场人士对美联储明年最早降息的预期也进一步推后。对此,经济学家们认为,美国经济的强劲增长为美联储提高利率提供了更大余地,利率将在更长时间内保持较高水平。

美联储上一次加息是在5月份,利率达到16年高点。美联储主席鲍威尔已暗示,官员们准备在7月的会议上再次加息,并强调需要采取更多行动来达到足够紧缩的政策水平。

三菱UFJ银行美国宏观战略主管表示,10年期美债收益率有突破3.9%及更高水平的风险,如果加息两次的预期延续到9月份,那么10年期美债收益率将有望升至4%。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。