债市跨年行情展望:基本面偏弱,货币宽松驱动

AI导读:

近期债市表现强势,但年底面临置换债供给和政策预期扰动。本文分析债市基本面、通胀、置换债发行影响及策略建议,探讨债市跨年行情是否如期而至。

股票市场常有跨年行情的讨论,债券市场亦不例外。近期,债市表现尤为抢眼,但临近年底,市场却面临着置换债供给扰动及重要会议带来的政策预期波动。

面对这一背景,投资者不禁要问:今年的债市能否如期迎来跨年行情?对于寻求现金管理的投资者,岁末是否布局短债的良机?

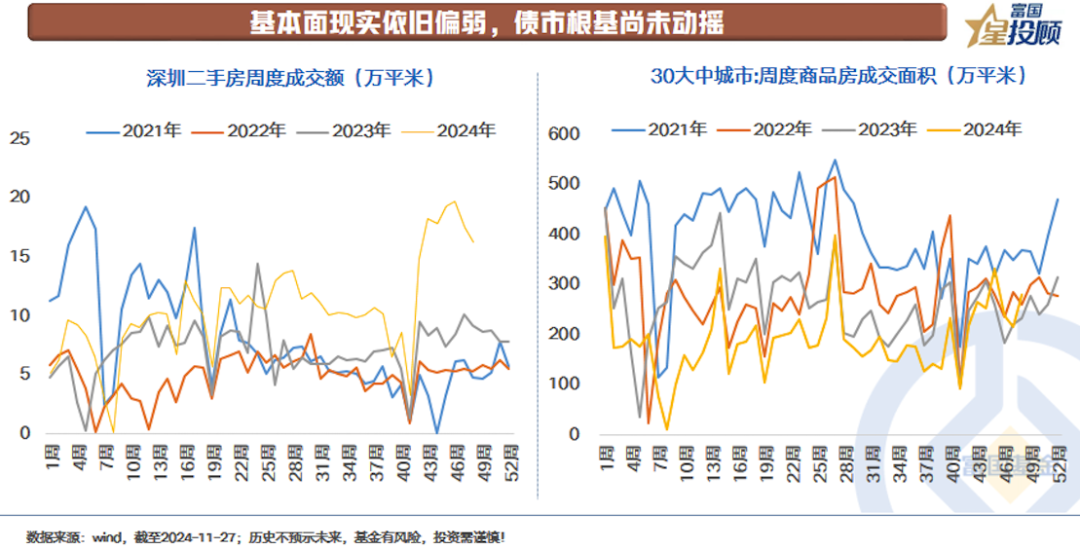

1)经济现实偏弱,债市根基稳固

债市的核心定价在于经济状态。9月下旬,市场曾担忧强政策预期改变经济预期。目前,多项政策已落地,更多增量政策在路上。然而,经济现实依旧偏弱,为债市提供了坚实支撑。

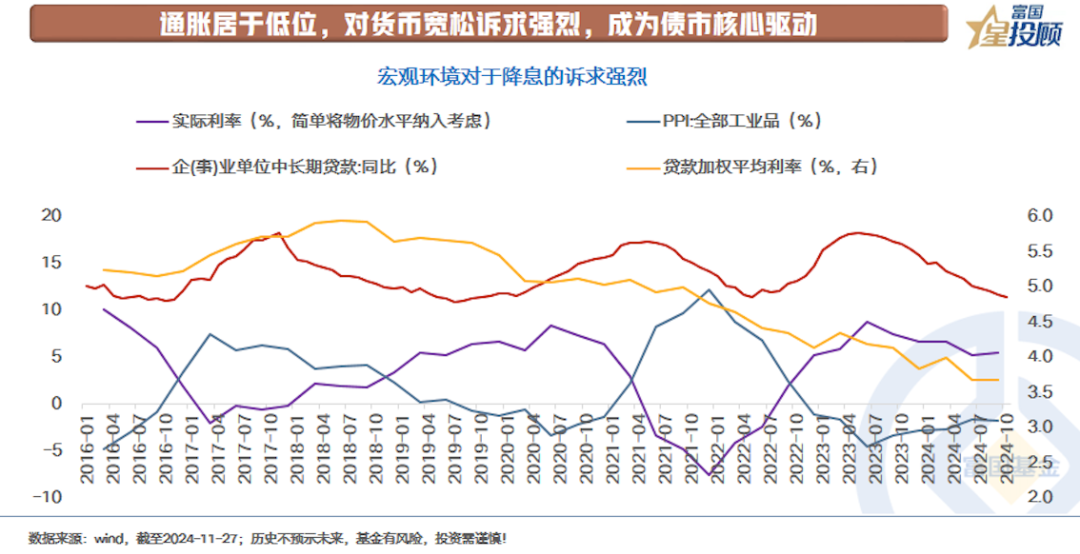

2)通胀低位,货币宽松诉求强烈,驱动债市

物价回升是经济现实改变的关键。当前,国内物价水平仍处于低位,尽管政策利率下调,但实际利率仍不低。企业中长期贷款同比增速与实际利率呈反向关系,凸显货币宽松诉求。在经济状态明显变化前,这成为债市的核心驱动力。

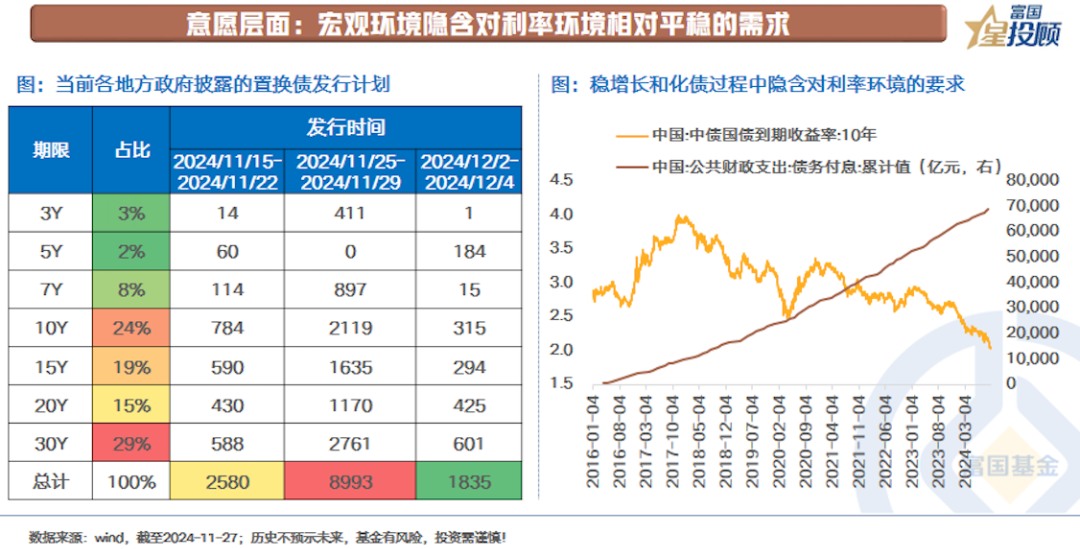

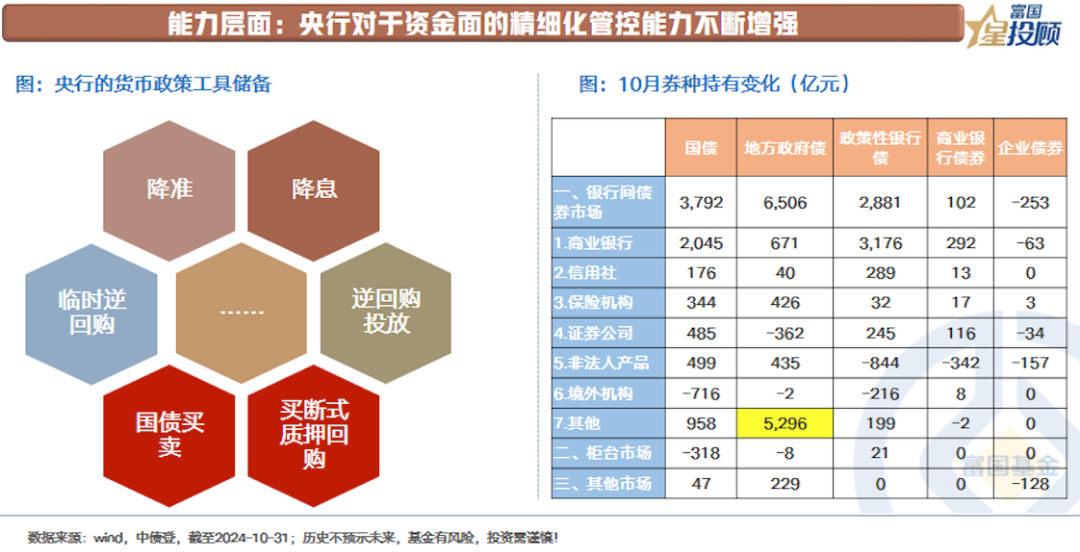

3)置换债发行对债市影响分析

11月中下旬以来,地方政府开始发行置换债。年内发行高峰期或在11月下旬和12月中上旬。市场关注置换债发行是否会导致资金面阶段性紧张。从意愿和能力两方面看,当前宏观状态隐含对利率环境平稳的需求,且央行创新政策工具调控债市流动性。

此外,10月央行开展5000亿元买断式逆回购操作,主要买入地方债,为债市提供缓冲。央行行长潘功胜表示,年底前或视市场流动性情况进一步下调存款准备金率。

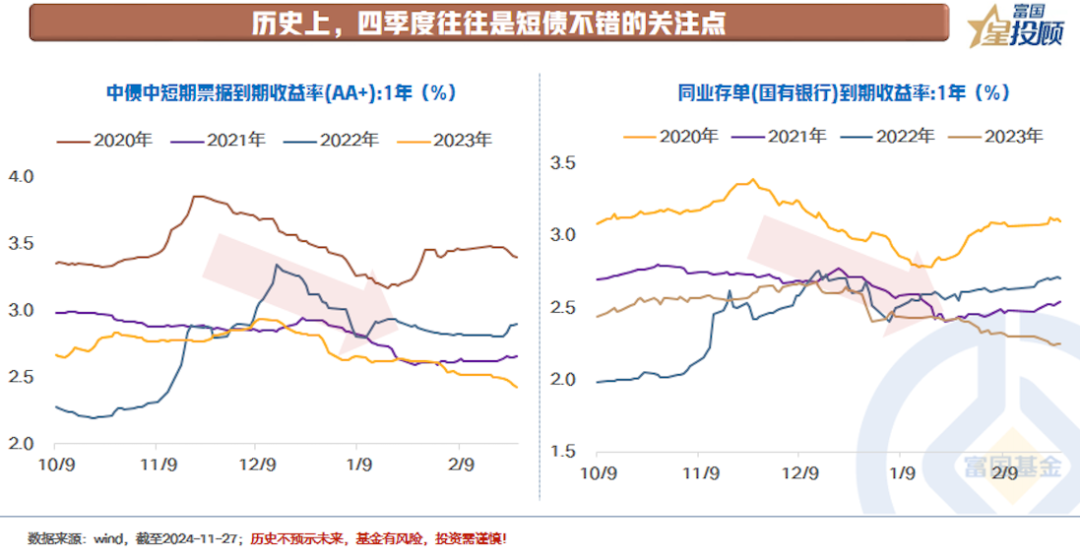

4)四季度短债受关注

历史数据显示,债券收益率在岁末年初往往先升后降,形成跨年行情。短债在年末抬升提升静态票息,岁初回落则提供资本利得收益。

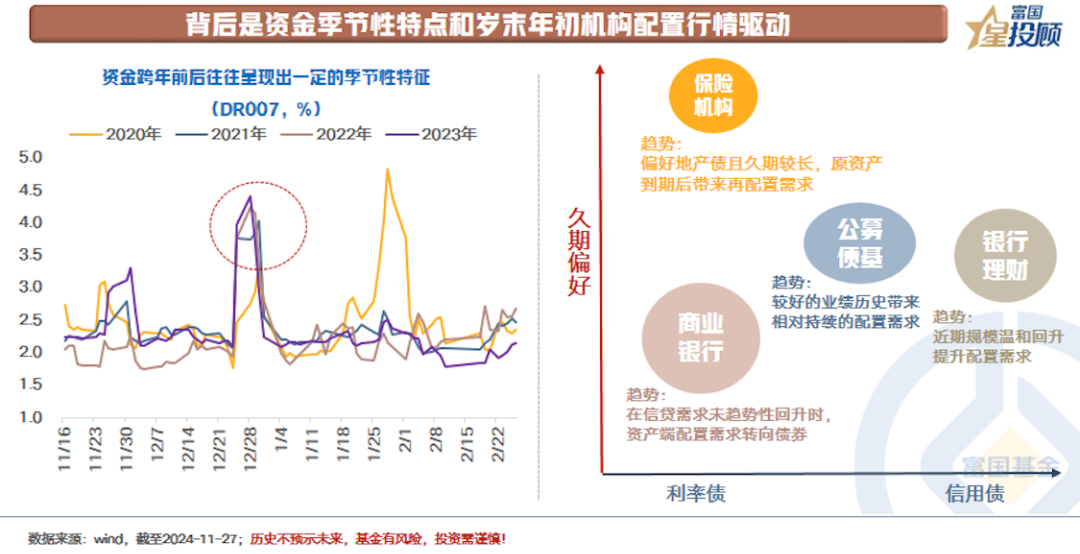

5)资金季节性特点与机构配置驱动

跨年前后,资金面呈季节性特点。跨年前,基于银行考核等因素,资金面趋紧;跨年后,则回归常态,季节性走松。同时,岁末年初配置需求增强,如保险和银行理财等机构倾向于“早配置早享受票息”。

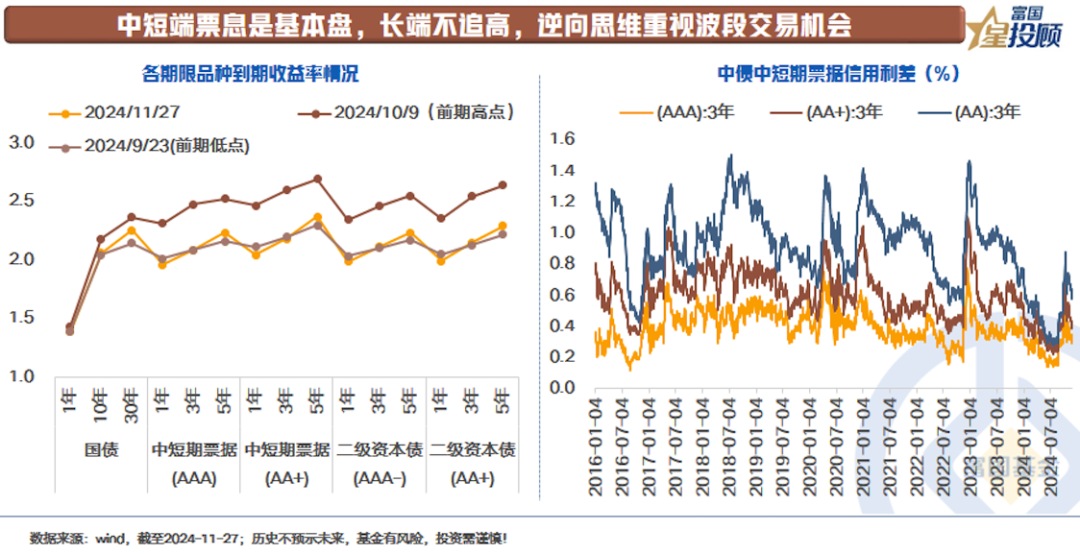

6)策略建议:中短端票息为主,逆向思维把握波段机会

当前,债市表现强势,交易货币宽松预期,同时理财规模回升强化债券配置力量。未来需关注置换债发行对资金面的影响。策略上,中短端票息是基本盘,长端不追高,逆向思维重视波段交易机会。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。