AI行业盈利前景引发热议:英伟达独领风骚,收入缺口是否存在?

AI导读:

今年以来,AI技术推动美股反弹,但仅英伟达实现盈利。风投机构红杉提出AI行业存在收入缺口,遭硅谷创投巨头A16Z特别顾问反驳。双方就AI行业盈利前景展开激烈讨论。

今年以来,在人工智能(AI)技术的强力驱动下,美股市场迎来显著反弹,科技股板块更是焕发出新的生机,形成了以微软、英伟达等为代表的“七巨头”格局。然而,值得注意的是,尽管AI概念如火如荼,但真正从AI领域实现盈利的企业目前仅有英伟达一家。

微软、谷歌、Meta、Adobe等科技巨头,虽然纷纷将AI技术融入其产品与服务中,但尚未实现真正的“货币化”,即未能从AI技术中获得实质性的经济回报。目前,许多企业的AI服务仍处于免费或低成本推广阶段,微软虽尝试将Copilot费用上调83%,但市场反应尚不明朗。

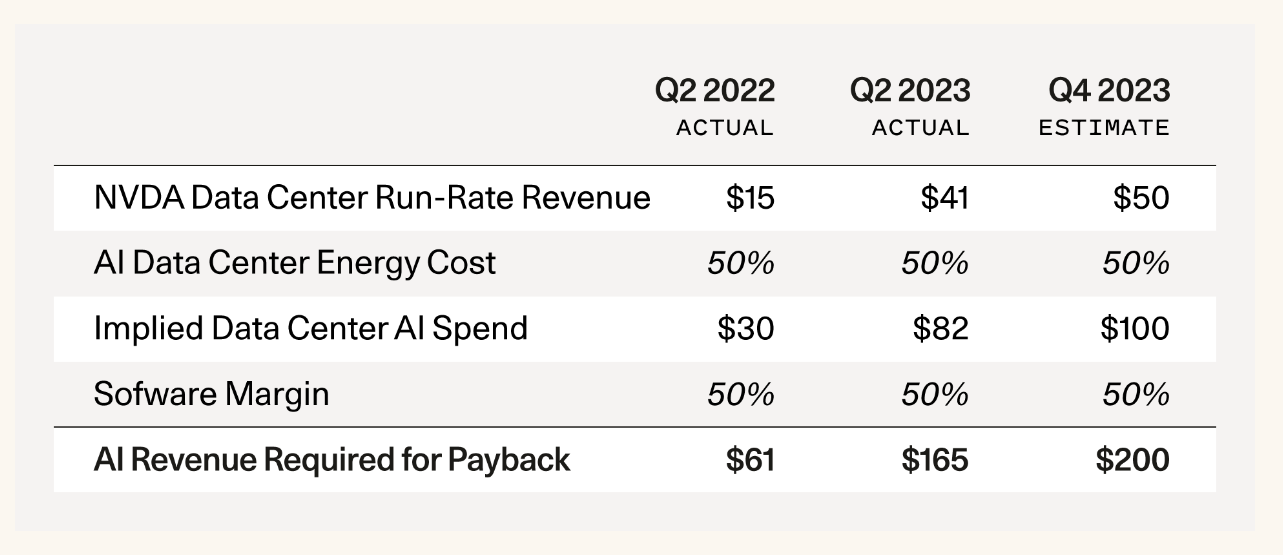

尽管盈利前景尚不明朗,但科技企业对于AI领域的投资热情不减,纷纷加大投入,囤积GPU资源。据华尔街分析师预测,到今年年底,英伟达的GPU销售额有望突破500亿美元大关。

面对这一巨额投资,投资者们不禁产生疑问:在盈利前景尚不明朗的情况下,科技企业如此大规模地购买GPU,是否能够实现投资回报?是否会面临投资无法收回的风险?如果能够实现回报,那么回报周期又将是多久?

针对这些问题,风投机构红杉的合伙人David Cahn进行了深入分析。他指出,每1美元的GPU支出,大约需要对应1美元的数据中心能源成本。因此,如果英伟达到年底能够实现500亿美元的GPU销售额,那么数据中心支出将高达1000亿美元。在此基础上,以50%的利润率计算,AI行业需要实现2000亿美元的收入才能收回前期投资成本。然而,目前AI行业的年收入仅为750亿美元,存在1250亿美元的巨大缺口。

质疑与反驳

对于Cahn的观点,硅谷创投巨头A16Z的特别顾问、AI初创公司2X的创始人Guido Appenzeller提出了质疑和反驳。他逐字逐句地推翻了Cahn的论点,并提出了自己的见解。

Appenzeller认为,人工智能将成为未来几乎所有含软件产品中的核心组件。因此,对于GPU基础设施的投资,即使高达500亿美元,也能够在全球5万亿美元的IT支出中得到摊销。他不仅质疑了红杉对于AI盈利能力的估算,还指出红杉低估了AI技术所带来的历史性革命的影响。

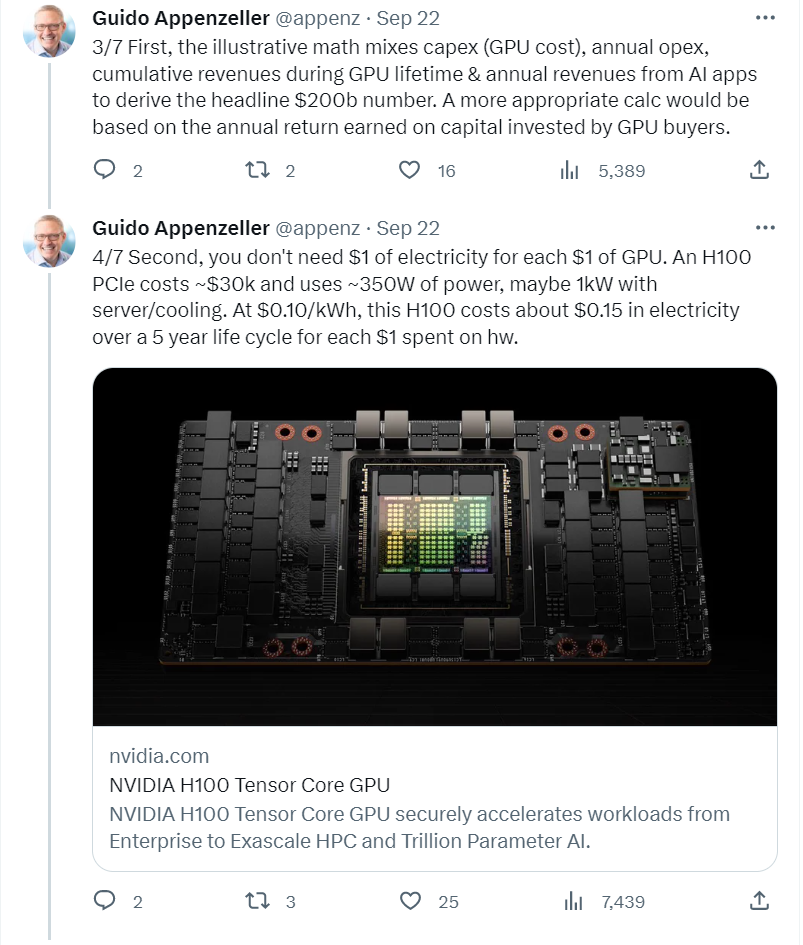

具体而言,Appenzeller指出Cahn在计算过程中存在多处错误。他认为,Cahn将GPU的购买成本、每年的运营成本、GPU使用周期内的累计收入和AI应用带来的年收入等因素混淆在一起,导致得出了错误的结论。此外,他还指出Cahn对于GPU电费成本的估算也存在夸大之嫌。

Appenzeller认为,更合适的计算方法应该基于GPU买家投资成本所获得的年回报率。他通过详细分析指出,一块H100 PCIe GPU的成本大约为3万美元,耗电量约为350瓦。考虑到服务器和冷却系统的功耗,总功耗可能在1千瓦左右。以0.1美元/千瓦的电价计算,这块GPU在5年的生命周期内,每花费1美元在GPU硬件上,其电费成本仅为0.15美元,远低于Cahn的估算。

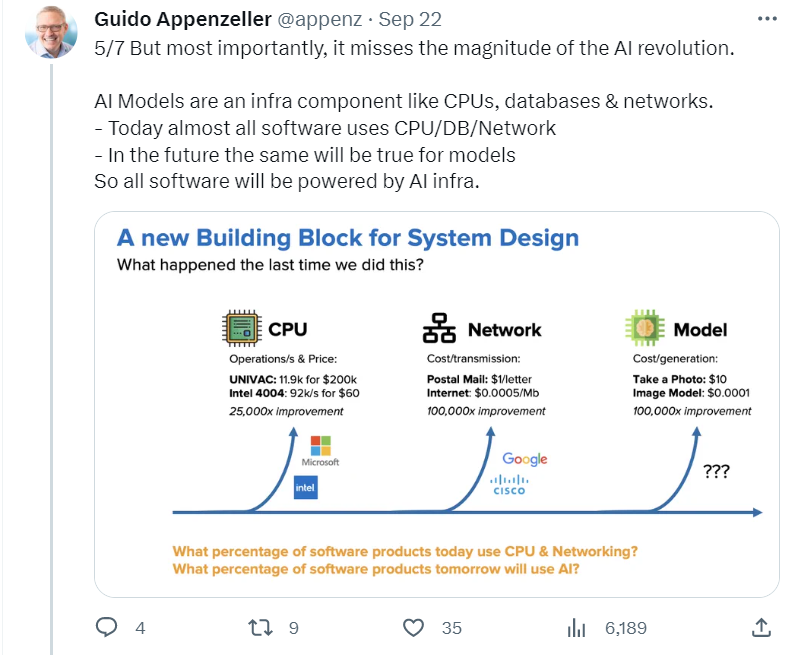

更重要的是,Appenzeller认为Cahn忽略了AI革命的规模和影响。他指出,AI模型就像CPU、数据库和网络一样,将成为一种基础设施组件。现在几乎所有的AI软件都在使用这些基础设施组件,未来也将继续如此。因此,AI行业将创造巨大的经济价值,并且这种价值将以不同形式存在于各个行业中。

针对Cahn提出的“AI收入缺口”问题,Appenzeller给出了肯定的回答:AI行业不仅能够赚够2000亿美元的收入来收回前期投资成本,而且作为网络基础设施的一部分,它还将创造更多的经济价值和社会价值。

因此,Appenzeller总结称,AI技术将颠覆一切软件行业,Cahn所谓的“AI收入缺口”实际上并不存在。随着AI技术的不断发展和普及,它将成为推动全球经济和社会发展的重要力量。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。