楼市“0首付”现象调查:伴随“全额贷款”营销策略

AI导读:

楼市“0首付”现象频发,伴随“全额贷款”营销策略,开发商通过借钱给购房人或开具空头发票给银行实现“0首付”,同时利用“高评高贷”拉高总房价使贷款覆盖总房价,业内专家对此表示担忧。

前不久,河南省安阳市“0首付0月供”的户外广告引发热议,该广告被指触碰广告法红线,随后被撤并引发相关部门调查。尽管此事已平息,但楼市中的“0首付”现象并未绝迹,甚至出现了“全额贷款”的营销策略。

据记者了解,“0首付”背后往往是开发商通过借钱给购房人或开具空头发票给银行的方式来实现。这种策略通常伴随着“全额贷款”,即“高评高贷”,通过拉高总房价使贷款金额覆盖总房价。有销售表示,开发商只能向合作银行申请全额贷款,而“首付款发票”只需给银行“过目”。业内人士指出,个别银行可能暗中支持这种操作。

购房者在申请“全额贷款”时,还需支付包括“按揭费”在内的小额费用。律师提醒,“高评高贷”涉嫌骗取贷款,购房者应防范陷入融资机构的利滚利陷阱。

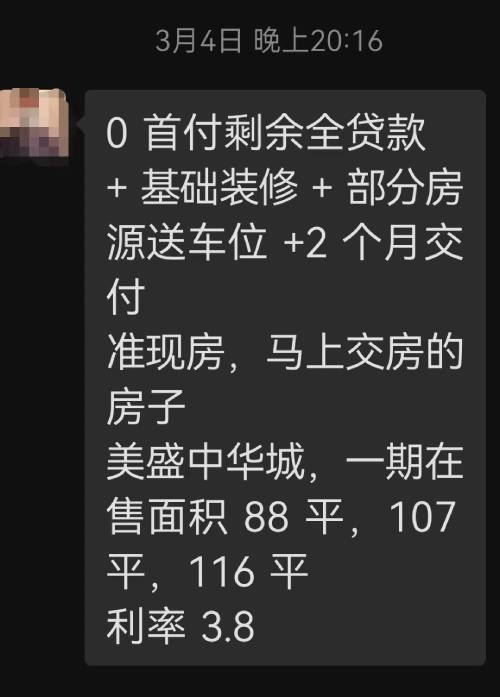

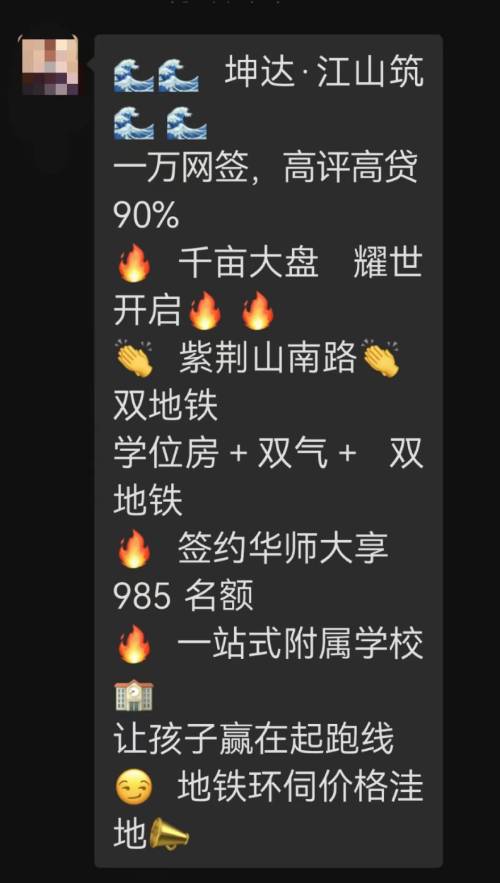

河南省安阳市“0首付0月供”广告事件后,楼市中的“0首付”现象并未消失,反而与“全额贷款”策略相结合,成为一些开发商的营销手段。房产中介不断推销首付优惠的新房项目,如新郑市美盛中华城、坤达江山筑等项目,首付极低甚至为0,同时提供全额贷款服务。

值得注意的是,这些“0首付”项目背后,购房者仍需支付一些小额费用,如维修基金、贷款零头和按揭费等。而“高评高贷”则是实现全额贷款的关键,通过提高房产评估价值来获取更高比例的贷款。

业内专家对这种营销策略表示担忧,认为其规避了国家差别化住房信贷政策和最低首付要求,可能导致不具备购房能力的人群进入市场,增加断供风险。同时,开发商垫付首付可能导致项目坏账。

购房者在面对这种营销策略时应保持冷静,衡量自身经济实力后再做决定。律师提醒购房者,避免通过消费贷、金融机构等筹措资金,以免陷入金融陷阱。同时,购房者应意识到,低首付并不能排除烂尾或延期交房的风险。

销售微信推送信息

某销售文字宣传推送房源信息,称可做“高评高贷”

(文章来源:华夏时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。