房地产市场1-11月数据出炉:销售投资双降,保交楼取得积极进展

AI导读:

1-11月房地产市场数据显示,商品房销售面积和销售额同比大幅下降,房地产开发投资也同比下降。同时,房企资金面紧张,但保交楼政策取得积极进展,未来房企资金面有望进一步改善。

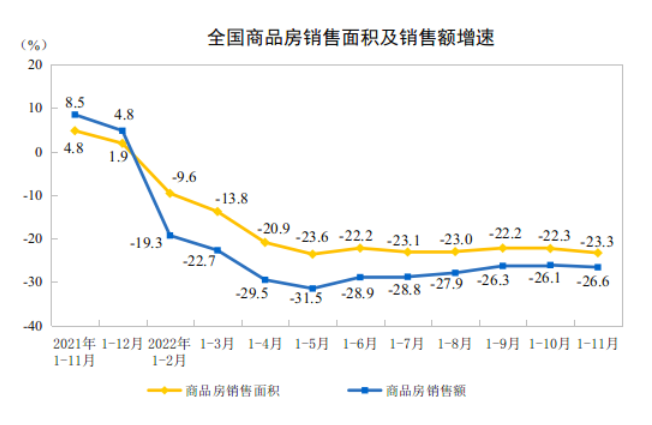

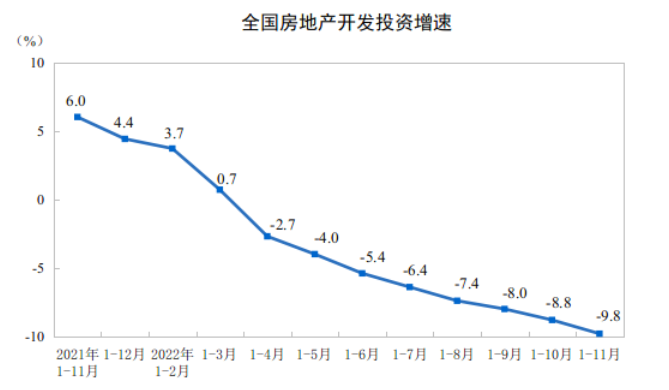

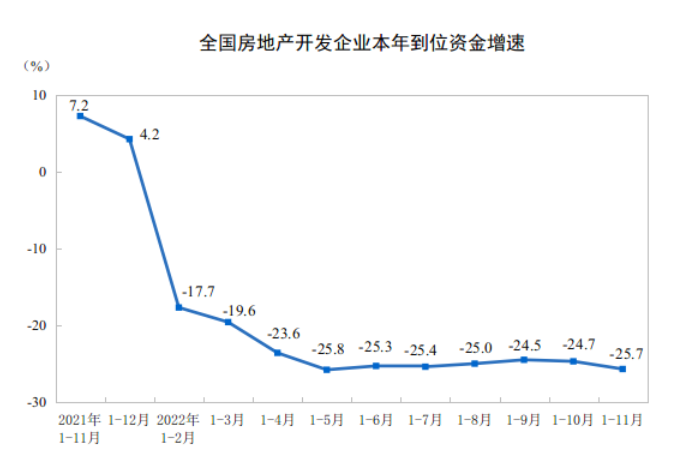

国家统计局于12月15日发布的最新数据揭示了房地产市场在1-11月份的表现。数据显示,商品房销售面积和销售额均同比大幅下降,分别下降了23.3%和26.6%,且降幅较之前有所扩大。同时,房地产开发投资也同比下降了9.8%,房企到位资金同样减少了25.7%。

业内人士指出,当前房地产市场的需求仍然疲软,新开工和开发投资保持低迷状态,短期内房企的资金压力依然较大。然而,从另一个角度看,10月和11月的竣工面积连续增长,这反映出国家及各地保交楼政策已经取得了积极成效。随着金融政策的加速落地,房企的资金状况有望进一步改善。

商品房销售持续下滑

具体来看,1—11月份,全国商品房销售面积达到121250万平方米,销售额为118648亿元,两者均同比大幅下降。与1-10月相比,销售面积和销售额的降幅分别扩大了1个百分点和0.5个百分点。中指研究院市场研究总监陈文静表示,11月单月全国商品房销售面积和金额同比降幅均超过三成,且累计同比降幅也在两成以上。

广东省城规院住房政策研究中心首席研究员李宇嘉认为,需求端疲软的主要原因是房企风险蔓延,导致市场预期下行。尽管“三支箭”政策已经出台,但主要集中在保交楼和风险处置方面,而民企风险爆发和市场需求疲软相互叠加,再加上11月疫情在重点城市的蔓延,使得居民购房需求受到阻碍。

然而,近期核心城市在政策优化方面加快了步伐,如南京部分银行试行“认贷不认房”政策,武汉、厦门、佛山等地也放松了限购措施。这些政策优化有助于推动当地购房者入市,部分城市已经初步显现出政策效果。陈文静预计,未来核心城市的政策有望进一步优化,市场信心或得到修复。

房地产开发投资降幅扩大

在房地产开发投资方面,1—11月份全国房地产开发投资总额为123863亿元,同比下降9.8%。同时,房屋新开工面积和土地购置面积也分别下降了38.9%和53.8%。李宇嘉指出,需求端疲弱和预期不稳继续制约新开工和拿地。

尽管保交楼工作取得了一定进展,但去年11月的高基数导致今年1-11月份的竣工面积同比跌幅扩大。不过,从单月环比来看,10月和11月的竣工面积连续增长,涨幅分别为41.5%和60.8%。这反映出国家及各地保交楼政策的力度加大,已经取得了积极效果。

房企资金面有望逐步改善

在房企资金面方面,1—11月份全国房地产开发企业到位资金为136313亿元,同比下降25.7%。其中,国内贷款、利用外资、自筹资金和定金及预收款等均有所下降。李宇嘉表示,尽管“三支箭”政策已经发出,但能否真正落地还存在不确定性。

然而,陈文静认为,“金融16条”和“三支箭”政策的加快落地已经修复了企业端预期,并在一定程度上缓解了企业资金压力。目前,多家企业已经发布了股权融资计划等,银行与房企的签约授信额度也已经超过4万亿元。因此,房企的资金面有望进一步改善。但需要注意的是,目前授信资金、发债和股权融资等更多处于初期阶段,资金真正落位仍需要时间。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。